LNG ticaretinin lideri ABD, merkezi Asya-Pasifik

GECF’nin raporu küresel ihracat ve ithalatta yeni zirve noktalarını işaret etmekle birlikte her iki pazarın da 2022’deki büyüme hızının gerisinde kalması dikkat çekti. ABD’nin Asya-Pasifik’e artan ihracatı lider konumunu sürdürmesini sağlarken, Avrupa’nın Rusya-Ukrayna Savaşı’nın ardından pik yapan ithalatının yavaşlaması ise başta Çin olmak üzere Asya-Pasifik ülkelerinin rolünü artırdı.

Petroturk | Enerji Haberleri

- 28 Mayıs 2024 12:00

Gaz İhraç Eden Ülkeler Forumu (GECF) 2024 Gaz Pazarı Raporu’nu yayımladı.

Deniz Yaşayan / İstanbul

Rapora göre 2023 yılında küresel LNG ihracatı %2,8 (11 Mt) artışla 410 Mt’lik yeni bir zirve noktasına ulaştı ancak büyüme hızı, ihracatın %4,4 (17 Mt) arttığı 2022 yılına göre yavaşladı. Bu artış, GECF dışı ülkelerin LNG ihracatındaki rolü, yeni projelerin devreye alınması, sıvılaştırma tesislerinde plansız bakımların azaltılması ve bazı ülkelerde bulunabilirliği artan besleme gazı gibi çeşitli faktörlerden kaynaklandı.

Pazar payı açısından, 2023’te GECF dışı ülkelerin LNG ihracatı 211 Mt ile tarihi bir yüksekliğe ulaştı ve küresel LNG ihracatının %52’sini oluşturdu, GECF üyesi ülkeler ve reloadlar sırasıyla pazar payının %47 ve %1’ini oluşturdu.

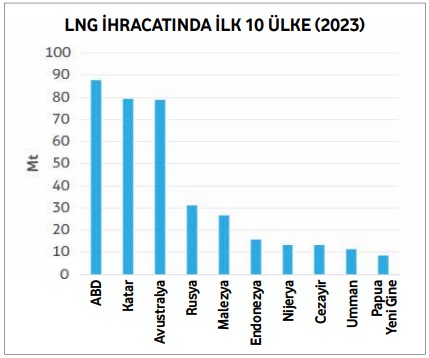

D, 2023 yılında toplam 88 Mt LNG ihracatıyla Katar’ı geçerek en büyük küresel LNG ihracatçısı oldu. Katar 79 Mt ile ikinci sıraya gerilerken onu Avustralya (79 Mt), Rusya (31 Mt) ve Malezya (27 Mt) takip etti.

Raporda 2024 yılında, küresel LNG ihracatının %2-2,5 (8-10 Mt) artması ve GECF üyesi ülkelerin 3-4, GECF dışı ülkelerin de 5-6 Mt ilave LNG ile küresel LNG ihracatındaki artışa katılması yönündeki beklentiye işaret edildi.

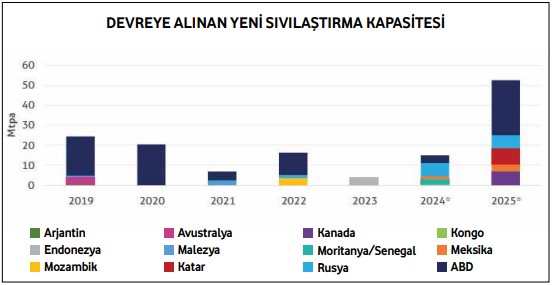

2025 yılına gelindiğinde de küresel LNG ihracatının %5-6 oranında (23-25 Mt) artacağı tahmin edildi. Bunun 22-24 Mt’si Kanada, Kongo Cumhuriyeti, Endonezya, Moritanya/Senegal, Meksika, Katar, Rusya ve ABD’deki yeni sıvılaştırma tesislerinin devreye alınması ve hızlandırılmasından, 2-3 Mt’lik kısmı da Cezayir, Mısır, Nijerya ve Trinidad ve Tobago’da daha yüksek besleme gazı mevcudiyetinden gelecek.

KATAR, RUSYA, KANADA VE MEKSİKA TAKİP EDİYOR

Rapora göre 2023 yılı sonu itibarıyla, küresel sıvılaştırma kapasitesi 490 Mtpa’ya ulaştı. Bu, 2022’deki %81’lik kapasite kullanımından sonra %83’lük bir kapasite kullanımına işaret etti.

2024 yılında, yaklaşık 15 Mtpa sıvılaştırmanın gerçekleşeceği öngörüldü. Kapasite, öncelikle Rusya ve ABD, ardından Moritanya/Senegal, Meksika ve Kongo öncülüğünde artacak. Yeni kapasite ilavelerinde ABD büyümenin öncüsü olacak ve onu Katar, Rusya, Kanada ve Meksika takip edecek. 2025’e bakıldığında, öngörülen devreye alınan sıvılaştırma kapasitesinin 53 Mtpa’ya yükselmesi bekleniyor ve bu da LNG’de orta vadeli bir arz fazlasını başlatabilir. Bununla birlikte, ilave LNG arzının küresel olarak gaz talebini artırması ve bunun da gaz piyasalarını istikrara kavuşturması olası.

230 MTPA’LIK KAPASİTE FID ALMAYI BEKLİYOR

2023 yılında, yeni sıvılaştırma kapasitesindeki nihai yatırım kararlarında (FID) da bir toparlanma yaşandı ve 2022’deki 32 Mtpa’lık seviyenin üzerine çıkarak 41 Mtpa’ya ulaştı. Ancak toplam FID’ler yine de 2021 seviyesinin altında kaldı. Geçtiğimiz yıl spot gaz ve LNG fiyatlarındaki keskin düşüşe rağmen, uzun vadeli güçlü LNG kontratları FID’lerdeki toparlanmayı destekledi. Geçtiğimiz yıl FID alan ilk dört LNG ihracat projesinin dördü de ABD’dendi.

Rapora göre 2024 ile 2025 yılları arasında 230 Mtpa’dan fazla sıvılaştırma kapasitesi FID almayı hedefliyor. Bu kapasitenin neredeyse %50’sini ABD oluşturuyor ve bunu Rusya (%11), Meksika (%8), Mozambik (%8), Katar (%7), Tanzanya (%4) ve BAE (%4) izliyor.

KESİNTİLER SON BEŞ YILIN EN DÜŞÜK SEVİYESİNDE

Öte yandan sıvılaştırma tesislerinin kapatılmasının LNG üretimi üzerindeki etkisi, özellikle plansız kesintilerdeki önemli düşüşten ötürü kayda değer bir azalış gösterdi.

2023 yılında, sıvılaştırma tesislerinde planlı bakım, beklenmedik kesintiler ve çeşitli faktörlerin kümülatif etkisi 16 Mt olarak gerçekleşti. Bu da 2022’ye kıyasla %50’lik önemli bir düşüşe işaret ederek son beş yılın en düşük seviyesi demek. Azalmanın temel nedeni, daha az sayıda plansız kesinti ve daha az ölçüde, hava koşullarından kaynaklanan sınırlı etkiler ve belirli sıvılaştırma tesislerinde planlı bakım faaliyetlerindeki düşüş oldu.

SİNGAPUR LNG RELOADLARININ MERKEZİ OLDU

Reloadlara gelindiğinde İspanya’nın LNG reloadlarında önde gelen LNG yeniden ihracatçısı konumunu -yaşadığı düşüşe rağmen- koruduğu görülüyor. Çin ve Endonezya ise LNG reloadlarında 2014’ten bu yana kaydedilen en yüksek rakamlarını kaydetti.

LNG reloadlarındaki önemli artış esas olarak Brezilya, Çin, Endonezya, Jamaika, Singapur ve Fransa’dan kaynaklandı.

Çin’in LNG reloadlarındaki artış, Çin’e LNG tedarikinin uzun vadeli maliyeti göz önüne alındığında, sözleşmeli LNG arzının fazlalığına ve komşu pazarlarda arbitraj fırsatlarının varlığına bağlandı. Nitekim Çin LNG’sinin Japonya ve Tayland’a yeniden ihracatı geçen yıl önemli ölçüde arttı.

Endonezya’da artan yurt içi LNG ticareti ve Çin hariç Kuzeydoğu Asya ülkelerine LNG yeniden ihracatındaki artış, LNG reloadlarındaki artışa önemli bir katkıda bulundu. Eş zamanlı olarak Jamaika, geçen yıl LNG reloadlarında, esas olarak Porto Riko’ya LNG yeniden ihracatındaki artıştan kaynaklanan bir artış yaşadı. Singapur, LNG depolama, reload ve ardından diğer Asya-Pasifik pazarlarına yeniden ihracat yapan şirketler için bir merkez görevi gördü. İspanya’nın LNG reloadlarında ise İtalya ve Hollanda’nın ABD’den artan LNG ithalatlarından ötürü bir düşüş yaşandı.

KÜRESEL LNG İTHALATI 400 MT’LİK SINIRINI AŞTI

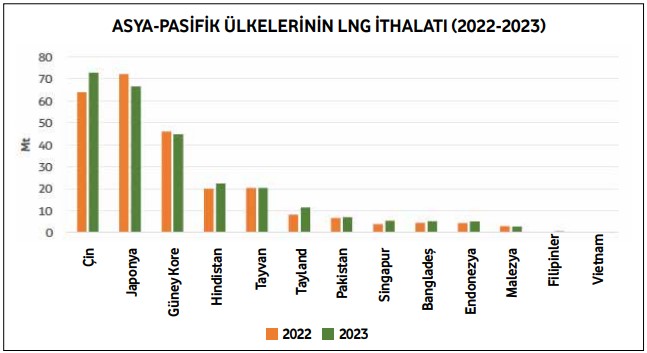

Raporun küresel LNG ithalatını mercek altına alan bir diğer bölümünde ise Asya-Pasifik bölgesinin LNG ticareti için birincil pazar haline geldiği, bunun da küresel LNG ithalatındaki artışa yol açtığının altı çizildi.

Buna göre 2023 yılında küresel LNG ithalatı %2,5 (10 Mt) artarak ve 400 Mt dönüm noktasını aştı ve 408 Mt’ye ulaştı ancak bu oran da 2022’den sonra kayda değer bir yavaşlamaya işaret etti. Diğer bir ifadeyle, Asya-Pasifik, Güney Amerika ve Karayipler’de artan ithalat, küresel yükselişi tetikleyerek Avrupa’daki hafif düşüşü dengeledi. Orta Doğu, Kuzey Afrika ve Kuzey Amerika’daki LNG ithalatı da bir önceki yıla göre nispeten istikrarlı kaldı.

Raporda 2024 yılında küresel LNG ithalatının Asya-Pasifik’te, özellikle Çin ve Güney-Güneydoğu Asya’da artan gaz talebinin de etkisiyle %2-2,5 (8-10 Mt) artması ve ayrıca, spot LNG fiyatlarındaki düşüşün bölgedeki spot LNG talebini artırması beklentisine vurgu yapıldı. Küresel LNG ithalatının bölgesel dağılımına bakıldığında, Asya-Pasifik %64,7 ithalat payıyla en büyük bölgesel pazar konumunu korurken, bunu Avrupa (%30,3), Güney Amerika ve Karayipler (%2,9), Orta Doğu ve Kuzey Afrika (%1,8) ile Kuzey Amerika takip etti (%0,3).

AVRUPA’NIN LNG İTHALATI 2022’YE GÖRE DÜŞTÜ

2022 ile karşılaştırıldığında Asya-Pasifik ve Latin Amerika ile Karayipler’in küresel LNG ithalatındaki pazar payları sırasıyla %63,5 ve %2,7’den artarken, Avrupa’nın payı %31,7’den düştü. Bu arada, Orta Doğu ve Kuzey Afrika ile Kuzey Amerika’nın pazar payı 2022’ye göre değişmedi. Avrupa’nın LNG ithalatındaki düşüş ise küresel ithalatı olumsuz etkiledi.

2022’de Asya-Pasifik’ten Avrupa’ya LNG akışında gözlemlenen kayma, 2023’te durma noktasına geldi. 2023’ün ilk yarısında her iki bölgede de LNG ithalatında artışlar yaşandı ve Avrupa, Asya-Pasifik’e kıyasla oldukça büyük bir artış gördü. Ancak 2023’ün ikinci yarısında Asya-Pasifik’in LNG ithalatında bir artış yaşandı ve bu durum Avrupa’daki zayıf ithalatın dengelenmesini sağladı. Katar’ın LNG akışının Avrupa’dan Asya-Pasifik’e kısmen yeniden yönlendirilmesi, Katar’dan Çin’e uzun vadeli sözleşmelerle gerçekleşen LNG tedarikindeki artıştan kaynaklandı. ABD’nin ise 2023’ün ikinci yarısında Asya-Pasifik’e yaptığı ihracat, Avrupa’ya yapılanla karşılaştırıldığında önemli ölçüde arttı.

DEVREYE ALINAN YENİ LNG KAPASİTESİ REKOR KIRDI

Raporda değinilen bir diğer husus, devreye alınan yeni LNG ithalat kapasitesinin rekor seviyesine ulaşması oldu. Bu büyümede Çin başı çekerken, Filipinler ve Vietnam da LNG ithalatçıları arasına katıldı.

2023 yılında 78 Mtpa LNG yeniden gazlaştırma kapasitesi daha devreye alındı ve toplam operasyonel yeniden gazlaştırma kapasitesi 1077 Mtpa’ya yükseldi. Bu, tek bir yılda devreye alınan en yüksek kapasiteye işaret ediyor. Asya-Pasifik bölgesi geçen yıl devreye alınan yeniden gazlaştırma kapasitesinin %70’ini oluştururken, Avrupa kalan %30’a katkıda bulundu. Kapasite kullanımı açısından bakıldığında da 2023’ün ortalaması geçen yılki %39’un biraz altında, %37 olarak gerçekleşti. Ülke bazında büyümede Çin 30 Mtpa ile başı çekerken, onu Almanya (10 Mtpa), Filipinler (10 Mtpa), Hong Kong (6 Mtpa), Türkiye (6 Mtpa) ve Hindistan (5 Mtpa) takip etti.

2024 yılında, 49 Mtpa ile Çin’in liderliğinde, Hindistan (19 Mtpa), Brezilya (17 Mtpa), Almanya (15 Mtpa) ve Vietnam’ın (5 Mtpa) takip ettiği yaklaşık 130 Mtpa’lık yeniden gazlaştırma kapasitesinin faaliyete geçmesi planlanıyor.

SPOT VE KISA VADELİ LNG TİCARETİ DARALDI

Raporda son olarak orta ve uzun vadeli LNG ticareti küresel LNG pazarındaki hakimiyetini %70’lik payla sürdürürken, spot ve kısa vadeli LNG ticaretinde hafif bir daralma yaşandığı kaydedildi.

Buna göre 2023 yılında spot ve kısa vadeli LNG ticareti %2,4 (2,3 Mt) düşüşle 94 Mt’a geriledi. Benzer şekilde küresel LNG ticaretinde spot ve kısa vadeli LNG ticaretinin payı da bir puan azalarak son beş yılın en düşük seviyesi olan %23’e düştü. Bu düşüş, spot LNG fiyatlarının petrole endeksli fiyatlara kıyasla daha yüksek olmasına bağlandı. Spot ve kısa vadeli LNG ithalatındaki düşüş büyük ölçüde Asya-Pasifik ve Avrupa bölgelerinden kaynaklandı.

Ülke düzeyinde ise Japonya, İspanya, Güney Kore, Türkiye, Tayvan ve Polonya’da çoğunlukla gaz talebinden kaynaklı düşüş gözlendi. Buna karşılık Çin, Almanya, Tayland, Hollanda, Finlandiya, Bangladeş, Hindistan ve İtalya’da spot ve kısa vadeli LNG ithalatında önemli artışlar kaydedildi. Çin, Tayland, Bangladeş ve Hindistan’da spot LNG fiyatlarındaki keskin düşüş, fiyata duyarlı bu pazarlarda spot ve kısa vadeli LNG talebini artırdı. Bu arada, Hollanda, Finlandiya ve İtalya’daki güçlü talep de spot ve kısa vadeli LNG ithalatındaki artışa katkıda bulundu. İhracat tarafında ise ABD, Cezayir, Mozambik ve Brunei’nin spot ve kısa vadeli LNG ihracatında önemli bir artış yaşandı. Buna karşılık Mısır, Endonezya, Malezya ve Katar’ın spot ve kısa vadeli LNG ihracatı ise azaldı.

ÖNÜMÜZDEKİ 5 YILDA YÜZDE 80 ARTIŞ BEKLENİYOR

Küresel LNG ticareti, tarihi ortalamadan daha ılımlı bir hızda olmasına rağmen 2023 yılında da büyümeye devam etti. LNG’nin toplam gaz ticareti içindeki payı 2022 yılında ilk defa %50 bariyerini geçmişti. Bu pay 2023’te % 54’e yükseldi.

ABD, küresel LNG arzının genişlemesine öncülük etmeye devam etti ve geçtiğimiz yıl Katar’ı geride bırakarak dünyanın en büyük LNG ihracatçısı oldu. Bunun ana nedeni kaya gazı devrimiyle 2000’li yılların sonlarında gaz üretimini hızla artıran ABD’nin Rusya’yı geride bırakarak dünyanın en büyük doğal gaz üretici olması ve ihtiyaç fazlası üretimi peş peşe kurulan LNG tesisleri vasıtasıyla 2016 yılından itibaren dış pazarlara kanalize edebilmesidir.

ABD’nin önümüzdeki yıllarda da küresel LNG ihracatında liderliği devam etmesi bekleniyor. Bol ve uygun fiyatlı doğal gaz arzı ile ABD’nin LNG projeleri gelişmeye ve ihracat kapasitesi artmaya devam etmektedir. ABD’de halihazırda geliştirilmekte olan LNG projeleri ile ABD’nin LNG ihracat kapasitesinin önümüzdeki 5 yılda %80 artması beklenmektedir. Ne Avustralya ne de Katar ABD’nin bu hızına yetişemeyeceğinden ABD daha uzun yıllar LNG ticaretinde dünya liderliğini devam ettirecektir.

BÜYÜK SATICILAR ASYA BÖLGESİNE ODAKLANIYOR

fik Bölgesi yıllardır en büyük paya sahip bölgedir. Her ne kadar 2022 yılından bu yana Avrupa’nın payı artsa da (2022’de %23 iken 2023 de %30’u geçti) dünya çapında LNG ithalatının üçte ikisini halen Asya-Pasifik bölgesi yapmaktadır. Gelecekte LNG ticareti konusunda bölgenin önemi giderek artacağından büyük satıcılar haliyle Asya piyasasına odaklanmaktadır. Bu pazardan mümkün olduğu kadar pay kapabilmek amacıyla ABD ile Katar arasında bir rekabet mevcuttur.

Yakın zamana kadar küresel LNG ticaretinde lider olan Katar, pazar payının geçtiğimiz 10 yılda %33’lük zirveden 2023’te yaklaşık %19’a düştüğüne tanık oldu. Katar’dan üretim ve taşıma dahil Asya’ya ihracatın toplam maliyeti ABD ile karşılaştırıldığında yaklaşık yarı yarıya daha uygun olduğundan Katar’ın fiyatları agresif bir şekilde düşürerek pazar payını genişletmeyi ve arzın kısıtlı olduğu dönemlerde fiyatları yükseltmeyi arzuladığı söylenebilir.

Türkiye doğal gaz konusunda dünya çapında önemli bir oyuncudur. Şöyle ki, Türkiye dünya çapında en çok doğal gaz tüketen on altıncı, Avrupa çapında ise dördüncü ülkedir. Toplam doğal gaz ithalatında ise Türkiye dünya çapında yedinci, sıvılaştırılmış doğal gaz ithalatında ise dokuzuncu sırada yer almaktadır.

TÜRKİYE’DE BİR ‘LNG İHRACAT TESİSİ’ GÜNDEME GELEBİLİR

Türkiye sadece tüketim ve ithalat alanlarında değil kendi ürettiği gaz dahil ithal ettiği gazı dış piyasalara satarak ihracat alanında da önemli bir küresel oyuncu olma yolunda ilerlemektedir. Yakın geçmişte Macaristan, Bulgaristan, Romanya ve Moldova ile gaz ihracatı konusunda imzalanan anlaşmalar bu açıdan önemlidir.

ExxonMobil ile yapılan iyi niyet anlaşmasının alım satım anlaşmasına dönüştürülmesi ile aslına bakarsanız Türkiye önceden yapması gerekeni yapmış olacak. Çünkü, Türkiye zaten ABD’nin LNG ihracatına başladığı yıl olan 2016’dan beri ABD’den LNG ithal ediyordu. 2016 yılından bu yana ABD’den ülkeler bazında ihraç edilen LNG miktarına kümülatif olarak baktığımızda Türkiye’nin dokuzuncu sırada yer aldığını görüyoruz. Buna karşın, söz konusu LNG, spot piyasa üzerinden aracılar vasıtasıyla alınmıştır.

Yapılacak kontratın şartlarının doğru belirlenmesi Türkiye’nin LNG ticaretinde aktif bir oyuncu olması için çok önemlidir. Diğer yandan şartlar elverirse Türkiye’de bir LNG ihracat tesisi kurmak da belki ileride gündeme gelebilir. Türkiye’nin doğal gazda küresel çapta bir aktör olması için geçtiğimiz yıllarda oldukça önemli gelişmeler kaydedilmiştir.

Ancak yapılanlar halen yeterli değildir. İthalat, ihracat, taşıma ve depolama gibi birçok konuda kamu tekelinin kırılarak (teoriden ziyade uygulamada) özel sektörün onunun açılması ve gaz piyasanın daha serbest, şeffaf ve rekabetçi hale getirilmesi gereklidir.

SON HABERLER

Cumhurbaşkanı Erdoğan, COP29 Dünya Liderleri İklim Zirvesi’nde konuştu12 Kasım 202416:07 Adana’daki iki maden sahası için ihale düzenlenecek12 Kasım 202409:14 Türkiye’nin petrol ithalatı şubatta yüzde 0,1 azaldı29 Nisan 202511:33 LPG ithalatı şubatta yıllık bazda yüzde 9,9 azaldı29 Nisan 202511:32 Enerji ve Tabii Kaynaklar Bakanlığı Batman’da bir YEKA için düzeltme ilanı verdi29 Nisan 202510:58 Kombiden tasarruf etme yöntemleri29 Nisan 202510:56 Enerjisa Üretim, bir kez daha Türkiye’nin En İyi İşverenleri Listesi’nde29 Nisan 202510:50

Diğer Haberler