Enerji piyasalarında kömürden çıkış mümkün mü?

İklim değişikliği, Paris İklim Anlaşması taahhütleri ve enerji jeopolitiği alanındaki risk faktörlerinin yarattığı etkilerden dolayı ülkeler yeşil enerjiye yönelirken hızla kömürden çıkmaya çalışıyor.

SONER OKUR

- 13 Mayıs 2024 10:43

- Güncelleme13 Mayıs 2024 10:44

Çin dışındaki küresel kömür filosu daralmaya devam ederken Türkiye bir yandan enerji sepetini dengelemeye bir yandan da 2050 Net Sıfır Hedefi kapsamında karbon salımını azaltmaya çalışıyor.

Raşit Kırkağaç / İstanbul

Paris İklim Anlaşması taahhütleri ve Ukrayna ve Rusya arasında yaşanan jepolitik gerilimlerden kaynaklı ülkeler yeşil enerjiye yönelmeye devam ediyor. Bu kapsamda kömürden üretilen enerji miktarını azaltmaya çalışan ülkeler olsa da Çin’in başını çektiği bazı ülkeler de kömür yatırımlarına devam ediyor. 2015 Paris İklim anlaşmasından bu yana birçok ülke kömürden uzaklaşma yolunda taahhütler verirken, 2023 yılında, Powering Past Coal Alliance üyesi olan 12 ülke daha No New Coal taahhüdünde bulundu. 101 ülke ise ya resmen No New Coal taahhüdünde bulundu ya da planladıkları tüm kömür projelerini terk ettiler.

Türkiye, yerli ve milli enerji politikaları kapsamında bir yandan kömürden enerji üretim politikalarını belirlerken diğer yandan da 2050 Net Sıfır hedefleri çerçevesinde 2050 yılına kadar karbon salımını yüzde 70 azaltmayı hedefliyor. Bununla birlikte Türkiye Ulusal Enerji Planına göre 2035 yılına kadar 3,2 GW yerli kömür santralinin sisteme girmesi öngörülürken, 0,7 GW’lık kömür santralinin de devreden çıkacağı tahmin ediliyor.

KÜRESEL KÖMÜR KAPASİTESİNDE YÜZDE 2’LİK BÜYÜME

Global Energy Monitor’un (GEM), raporuna göre, 2023 yılında 69,5 GW kapasite devreye alınırken 21,1 GW santral de emekli edildi. Bu da küresel kömür görünümünde yıllık 48,4 GW’a yükselmeye neden oldu. Rapora göre ABD ve Avrupa’da geçmiş yıllara göre devreden çıkan kömür santrali kapasitesinin düşük kalması dünyada faaliyette olan kömür santrali kurulu gücünü yüzde 2 artırdı. Bu artışla birlikte dünyada kömür santrali kurulu gücü 2 bin 130 GW seviyesine yükseldi.

Ayrıca rapora göre, ABD’deki işletme aşamasındaki kömür kapasitesinin yaklaşık yarısı, 2035’e kadar devre dışı bırakılması veya başka bir yakıta dönüştürülmesi planlanıyor. Artış, OECD dışı ülkelerde çevrimiçi olarak faaliyete geçen yeni kömür santrallerinde hafif bir artıştan kaynaklanıyor, ayrıca Amerika Birleşik Devletleri ve Avrupa’da diğer önemli yıllara kıyasla daha düşük emekliliklerden de etkileniyor. Aslında, küresel olarak yeni emeklilik planları ve kademeli kaldırma taahhütleri ortaya çıkmaya devam etmesine rağmen, son on yılda görülen herhangi bir yıldan daha az kömür kapasitesi 2023’te emekli edildi.

EMEKLİ EDİLEN SANTRALLERDEN BAZILARI YEDEK KAPASİTE OLARAK TUTULUYOR

SEFİA tarafından yayımlanan ‘Kömürden Çıkış Finansmanı Türkiye Örneği’ raporuna göre, Kanada, Polonya, Güney Kore, Endonezya ve Vietnam gibi önemli kömür tüketicisi konumundaki ülkeler, kömürü elektrik üretim sistemlerinden kademeli olarak çıkarma taahhütlerini koruyor. Daha büyük ekonomiler bu hedefe 2030’lu yıllarda ulaşmayı amaçlarken, daha küçük ekonomiler ise kömürden çıkış planları için 2040’lı yılları hedefliyor. Raporda AB’de gaz krizi ve jeopolitik gerilimler nedeniyle kömürden çıkış hızında bir yavaşlama yaşandığı ve sadece 2,2 GW’lık kapasite emekli edildiği belirtiliyor. Raporun en dikkat çeken kısımlarından biri ise, emekliye ayrılan santrallerin bir kısmının yedek kapasite olarak tutulmasına yapılan vurgu. Bununla birlikte söz konusu geçici yeniden devreye alma ve çıkış tarihi uzatma girişimlerinin önümüzdeki yıllarda azalması bekleniyor. Rapora göre, AB’nin toplam kömür üretimine olan katkısı yüzde 1 ile minimum düzeyde kaldı.

G7’DE KAPASİTE GERİLEDİ

GEM’in raporuna göre ise, Küresel yeni kömür kurulum önerilerinde Hindistan, (11,4 GW) Kazakistan (4,6 GW), Endonezya (2,5 GW) Zimbabve (1,9 GW), Kırgızistan (0,7 GW) ve Moğolistan (0,1 GW) yeni kömür santralleri planlayan ülkeler arasında yer aldı. G7 ülkelerine bakıldığında bu ülkeler, 2015 yılında dünya işletme aşamasındaki kömür kapasitesinin yüzde 23’ünü (443 GW) oluştururken bu oran 2023 yılında yüzde 15’e (310 GW) geriledi.

TÜRKİYE’NİN İŞLETMEDEKİ KÖMÜR FİLOSU YÜZDE 34 BÜYÜDÜ

Global Energy Monitor’un (GEM) raporuna göre Türkiye, OECD ülkeleri ve çevresindeki Doğu Avrupa ve Batı Asya bölgelerindeki ülkelere göre 4,8 GW’lık yeni kömür önerisi ile en fazla önerilen kapasiteye sahip ülke konumunda. Raporda Türkiye’nin 2015 yılından bu yana işletmedeki kömür filosunun 5,2 GW artarak yüzde 34 büyüdüğü üzerinde duruluyor. Raporda ayrıca Türkiye’nin 2023 yılında yerli kömür endüstrisini geliştirmeye devam etmesine karşın küresel olarak önerilen kömür kapasitesi açısından sekizinci sıraya gerilediği belirtildi.

2025’TE TÜRKİYE AVRUPA’DA KÖMÜRDEN EN ÇOK ELEKTRİK ÜRETEN ÜLKE OLABİLİR

Enerji düşünce kuruluşu Ember’in yayınladığı Türkiye Elektrik Görünümü Raporu’nda, Türkiye, Avrupa Birliği’ne göre kömürden elektrik üretiminde ters yönde ilerliyor. Rapora göre 2013 yılında Türkiye ve AB’nin kömürden elektrik üretimindeki yüzde 25 seviyesindeyken, bu oran son 10 yılda AB’de yüzde 12’ye düşerken Türkiye’de ise yüzde 36’ya yükseldi. Rapora göre Türkiye, 2023 yılında kömürden elektrik üretiminde 118 TWh ile ilk kez Polonya’yı geçti ve Avrupa’da Almanya’nın hemen ardından ikinci en büyük üretici oldu. Raporun en dikkat çekici kısmı ise 2025 yılında Türkiye’nin Avrupa’da kömürden en çok elektrik üreten ülke konumuna yükselebileceğinin belirtilmesi oldu. Raporda 2023 yılında ithal kömürün elektrik üretimindeki payının arttığı üzerinde durulurken (yüzde 22), 2023 yılında ithal edilen kömürün yüzde 73’ünün Rusya’dan ithal edildiği belirtildi.

SEFİA’nın raporuna göre, Türkiye’deki operasyonel kömür kapasitesi 2013-2018 yılları arasında yüzde 50 gibi ciddi bir artış göstererek, toplam 18,8 GW’a yükseldi. 2022 yılında 1,3 GW kapasiteli Emba Hunutlu Enerji Santrali’nin de eklenmesiyle, toplam kömür kapasitesi 20 GW’a ulaştı. 2023 yılında kömür santrallerinden toplam 118,3 GWh elektrik üretilirken, bu rakam aynı yıl toplam elektrik üretiminin yüzde 36’sına karşılık geldi. Raporda, Türkiye Ulusal Enerji Planı (2022), 2020 yılında 306,7 TWh olan elektrik üretiminin 2035 yılına kadar 507,7 TWh’ye yükseleceğini gösteriyor. Bu artışa rağmen 2020’de toplam üretimde yüzde 34,5’lik bir paya sahip olan kömürlü termik santrallerden elde edilen elektrik üretiminin toplam üretimden aldığı paydaki düşüşün 2035 yılına kadar süreceği öngörülüyor.

‘İYİ PLANLANAN KÖMÜRDEN ÇIKIŞ YÜZDE 100 MÜMKÜN’

Avrupa’da 12 ülke elektrik üretiminde halihazırda kömür kullanmıyorken, 5 ülke 2025’e, 7 ülke 2030’a ve 7 ülke 2040’a kadar kömürden çıkışa yönelik taahhütlerini ortaya koymuş durumda. AB, günümüzde Rusya’dan enerji tedarikinde sorun yaşamasına rağmen 2016’ya göre kömür kaynaklı elektrik üretimini yarı yarıya azalttı. Kömürden elektrik üretimindeki bu artış, yenilenebilir enerji kaynaklarının elektrik üretimindeki payının artırılması sayesinde doğal gazdan elektrik üretiminde de bir yükselişe sebebiyet vermedi.

Diğer yandan dünyanın en büyük kömür rezervine sahip olan ABD, Paris İklim Anlaşması sonrası kurulu kömür kapasitesini 101 gigavat (GW) azalttı ki bu neredeyse Türkiye’nin mevcut toplam kurulu gücüne eşit. Ardından 2040’a kadar tüm kömürlü santrallerin kapatılması veya neredeyse tüm emisyonları engelleyecek bir sisteme sahip olma zorunluluğu getirdi. Gelişmiş ülkelerin durumuna bakıldığında kömürden çıkışın iyi yönetim, kararlı ve uzun vadeli bir planlama ile yüzde 100 mümkün olduğunu görüyoruz.

Küresel kömürlü termik santral kurulu gücünün arttığı doğru ancak bu durum büyük oranda Çin kaynaklı. 2023 yılında küresel çapta toplam 69 GW kömür santrali devreye girerken bunun 48 GW’ı Çin’de gerçekleşti. Diğer bir ifadeyle, küresel kömürlü santral kapasite ilavesinin üçte ikisinden fazlası sadece Çin’den kaynaklanmış oldu. Çin’i yaklaşık altışar GW kurulumla Endonezya ve Hindistan takip etti. Küresel ilave kapasitenin yüzde 85’i bu üç ülkeden geldi.

Buna karşılık AB ve Birleşik Krallık 2023’te 5 GW ve ABD 10 GW kömürlü santrali devreden çıkarttı. G7 olarak bildiğimiz ve 310 GW kurulu kapasite ile küresel kömürlü termik santral kapasitesinin yüzde 15’ine sahip olan ülkeler 2035 yılına kadar kömürden çıkış taahhütlerini belirtti. Bu ülkeler arasında elektrik üretiminde kömürün payı yüzde 33 olan Japonya da bulunuyor. Bu açıdan değerlendirdiğimizde Paris İklim Anlaşması’na taraf olan ülkelerin hedeflerini gerçekleştirmek için azami çaba içerisinde oldukları anlaşılıyor.

“KÖMÜRÜN YERİNİ YENİLENEBİLİR ENERJİ ALABİLİR”

Türkiye’de faaliyet gösteren santrallere baktığımızda mevcut stokun oldukça eski ve verimsiz olduğunu görüyoruz. 10 GW kurulu güce sahip yerli kömür santrallerinin ortalama verimleri yüzde 32 ve kapasite kullanım oranları yüzde 47. Yani aslında yerli kömürün mevcut kurulu kapasitesinden azami 5 GW yararlanabiliyoruz. Ülkemizdeki linyit kalitesinin de oldukça düşük olması nedeniyle bu santraller sıklıkla arıza yapıyor. Günümüzde TEİAŞ’a arıza bildirimlerinin üçte biri linyit yakıtlı santrallerden kaynaklanmakta. Bu bağlamda özellikle linyit yakıt kullanan santraller için şebekeye baz yük sağladığını söylemek doğru olmaz. Örneğin 2023 yılında Türkiye’deki rüzgar santrallerinin kapasite faktörleri EÜAŞ tarafından işletilen linyit santralleri ile eşit durumda.

Hesaplarımıza göre Türkiye’nin toplam elektrik tüketiminin yüzde 45’i sadece çatılara yerleştirilecek güneş enerji sistemleri ile karşılanabilir. Ayrıca yüksek barajlı hidroelektrik kapasitemiz batarya görevi üstlenerek puant talebin yaşandığı sürelerde enerjinin kesintisiz şekilde nihai tüketiciye ulaştırılmasında görev alabilir.

Özetle Türkiye’nin, şebeke yatırımlarını daha yüksek oranlarda yenilenebilir elektriğin sistemde olması doğrultusunda iyileştirdiği, yenilenebilir enerjilerin kurulumlarını hızlandırdığı ve enerji depolama sistemleri tesis ettiği senaryoda kömürün yerini yenilenebilir enerjilerin alması önünde herhangi bir engel bulunmuyor.

“KÖMÜRDEN ÇIKMAMANIN MALİYETİ GÖZ ARDI EDİLMEMELİ”

Teknoloji ve malzeme bilimindeki gelişmeler sonucunda temiz enerjiler bugün fosil yakıtlardan daha ekonomik hale gelmiştir. Uluslararası Enerji Ajansı’na göre 2023 yılında yapılan güneş ve karasal rüzgar tesislerinin 4’te 3’ü mevcut fosil yakıtlı elektrik üretim santrallerinden daha ucuza elektrik üretebilmektedir. Maliyetleri düşüş eğiliminde olan bu temiz teknolojilerin, eski ve pahalı fosil yakıt santrallerinin yerine alması kaçınılmazdır. Ayrıca Türkiye’nin 2023 yılında kömürden ürettiği elektriğin yüzde 60’ından fazlası ithal kömür kaynaklıdır ve sadece 2023 yılında elektrik üretimi amaçlı ithal kömür faturası 3,7 milyar dolar olmuştur. Her yıl ödenmesi gereken bu miktar yerine ülkemizde kurulacak ve uzun yıllar yakıt maliyeti olmadan çalışabilecek yenilenebilir enerji kaynakları yatırımı gerçekleştirmek daha maliyet-etkin bir çözüm olacaktır.

Diğer yandan, kömürden çıkmamanın maliyeti göz ardı edilmemelidir. Türkiye’nin toplam ihracatının yüzde 40’ının gerçekleştiği Avrupa Birliği Sınırda Karbon Düzenleme Mekanizması adı altında 2027 yılı itibarıyla bazı mal gruplarında karbon vergisi almaya başlayacaktır. İklim Değişikliği Başkanlığı tarafından yapılan hesaplamalar sonucunda Türkiye’nin bu konuda önlem almadığı senaryoda yıllık olarak 2,5 milyar avroluk maliyet ile karşı karşıya kalabileceği ortaya konulmuştur.

Türkiye’nin karbon piyasalarını oluşturması bu noktada oldukça önemlidir. Karbon vergilendirmesinden sağlanacak para yurt dışı yerine Türkiye’de yenilenebilir enerji yatırımlarının teşviki için kullanılarak dönüşüm sağlanabilir. Ayrıca temiz enerji dönüşümüne yönelik küresel ölçekte ve Türkiye’nin halihazırda işbirliği içerisinde olduğu pek çok organizasyon bu alanda makul finans seçenekleri sunmaktadır. Türkiye’nin sadece bu alanda kararlılığını ortaya koyarak taahhütlerini net şekilde belirtmesi ve bir yol haritası oluşturması gerekiyor.

Dahası, çevre kirliliği ve iklim değişikliğine sebebiyet veren santraller nedeniyle her yıl milyarlarca Türk Lirası sağlık hizmetleri nedeniyle harcanmakta ve geri dönüşü olmayan çevre ve iklim etkileri ortaya çıkabilmektedir. Örnek vermek gerekirse, Türkiye’de ekonomik ömrünü tamamlamış linyit santrallerinin hava kirliliği limit değerlerinin üzerinde üretim gerçekleştirdiğini biliyoruz. Bu nedenle 2020 yılının ilk yarısında Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından 5 santralin tamamen ve bir santralin kısmen üretimleri durdurulmuştu. Mevcut durumda limit değerlere riayet edildiğine dair ise kamuya açık ve şeffaf bir platform bulunmuyor. Bu noktada sürekli ölçme ve izleme sistemlerinin geliştirilmesi ve mevzuata uyum sağlandığından emin olunması gerekiyor. Ölçme, izleme ve denetleme sistemleri, rehabilitasyon ve filtre sistemlerinin kurulumlarının da getireceği ilave maliyet düşünüldüğünde Türkiye’nin kömürden çıkmadığı her yıl katlanacağı yük de artıyor.

“CARİ AÇIĞIN BÜYÜMESİNE SEBEBİYET VERİYOR”

Türkiye’de mevcut toplam kurulu elektrik üretim kapasitesinin yüzde 20’sini kömürlü termik santraller oluşturuyor. Buna karşılık yıllık bazda bu santraller toplam elektrik üretiminin yüzde 30’undan fazlasını üretiyor ancak bu üretimin çoğunluğu ithal kömür yakıtlı santraller tarafından sağlanıyor. Son on yıl değerlendirildiğinde Türkiye’de kömürden elektrik üretiminin itici gücünün ilave ithal kömür santrallerinin kurulumundan geldiği görülüyor. Türkiye son 10 yılda 6,4 GW’ı ithal olmak üzere 8,6 GW’lık ilave kömür santrali kurarak kömürden yıllık elektrik üretimini 118 TWh ile rekor düzeye yükseltti. Yeni kurulan ithal kömür santralleri ile ithal kömürden üretilen elektriğin toplam elektrik üretimindeki payı, 2013 yılında yüzde 12 iken 2023’te yüzde 22’ye yükseldi. Yerli kömürden elektrik üretiminin toplam üretim içerisindeki payı ise 2013 yılına göre sabit kaldı. Enerji arz güvenliği açısından değerlendirildiğinde yıllık bazda üretilen elektriğin yüzde 20’sinden fazlasının ithal kömürden sağlanması risk oluşturuyor. Ayrıca bu durum ülke ekonomisi üzerinde olumsuz etkiler yaratarak cari açığın büyümesine sebebiyet veriyor.

Diğer yandan Türkiye’de bulunan kömür madenlerinin kalitesiz oluşu ve santrallerin eski ve optimum işletme durumlarından uzak olmaları nedeniyle özellikle yerli kömür tüketen santrallerin sıklıkla arızaya girdikleri, verimlilik ve kapasite kullanım değerlerinin oldukça düşük olduğu görülüyor. Bu durum ise aslında her yıl kömür santrallerini ayakta tutmak için sürekli artan bir maliyet olarak karşımıza çıkıyor. Türkiye’nin enerji politikalarını uzun vadeli olarak sürdürülebilir ve çevreye duyarlı bir şekilde planlaması, gelecekte yüz yüze kalacağı çevresel ve ekonomik olumsuz etkileri azaltacaktır.

“TÜRKİYE İÇİN KÖMÜRDEN ÇIKIŞ KAÇINILMAZ”

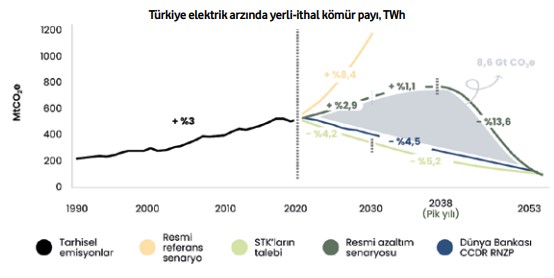

Kömürden çıkış bir tercihten çok bir zorunluluk. Küresel ortalama sıcaklık seviyelerindeki artışın 1,5 derece ile sınırlanması hedefine ulaşılması açısından değerlendirildiğinde sıcaklık artışında en yüksek pay sahibi olan kömür yakıtlı termik santrallerin kapatılması bir zorunluluk ama bunun yanında teknik ve ekonomik olarak mümkün. Uluslararası Enerji Ajansı’nın 2050’ye kadar Net Sıfır Emisyon analizi, mevcut kömür yatırımlarından kaynaklanan emisyonlar nedeniyle bile 1,5 hedefinin aşılacağını gösteriyor. Bu nedenle, iklim hedefleri söz konusu olduğunda, sadece yeni kömürlü termik santral yapımını durdurmak yeterli değil. Mevcut santrallerden de aşamalı çıkışın planlanması, 2050 yılına kadar kömür kullanımının yüzde 90 oranında azaltılması ve küresel elektrik sektörünün tamamının karbondan arındırılması gerekiyor. Türkiye için de kömürden çıkışın teknik fizibilitesini ortaya koyan çalışmalar mevcut. Bu çalışmalar genel olarak 2053’te net sıfır emisyon hedefleyen Türkiye için kömürden çıkışın kaçınılmaz olduğunu ve teknik olarak mümkün olan bu kararın geciktirilmesi durumunda maliyetlerin artacağını vurguluyor:

• “Karbon Nötr Türkiye Yolunda İlk Adım: Kömürden Çıkış 2030” raporu, karbon fiyatlandırması ve kömür kullanımına yönelik teşviklerin kaldırılması gibi belirli politika araçlarının uygulanması hâlinde, 2030 yılına kadar elektrik üretiminde kömürden çıkışın ulaşılabilir bir hedef olduğunu gösteriyor. Önümüzdeki yıllarda mevcut GSYH’nin sadece yüzde 0,5’i kadar bir bütçenin yenilenebilir enerji yatırımlarına aktarılması ile kömürden çıkışın gerçekleştirilmesi mümkün gözüküyor.

• “Türkiye’nin Karbonsuzlaşma Yol Haritası: 2050’de Net Sıfır” raporunda fosil yakıt kullanımına karşı yenilenebilir enerji kapasitesinin en üst düzeyde kullanıldığı senaryoda 2035 yılına kadar elektrik üretimi kömürden büyük ölçüde arındırılıyor. Böylece 2018 yılında tüm sektörlerden kaynaklanan toplam karbon emisyonları (420 milyon ton), 690 milyon tona yükselmek yerine, 2050 yılında yaklaşık yüzde 70 azaltım ile 132 milyon tona geriliyor.

Öte yandan, yapılan diğer çalışmalar Türkiye’de özelleştirilen santrallerin bir kısmının özelleştirme bedelini ödediğini ve büyük çoğunluğunun 2030’lu yılların ikinci yarısından önce özelleştirme maliyetini karşılayacağını gösteriyor. Maliyetlendirilmeyen dışsallıklar da hesaba katıldığında, kömürden çıkışın faydaları geçişin maliyetlerinden daha yüksek. Tüm bu veriler göz ardı edildikçe ve kömürlü termik santraller ekonomik olarak da rekabetçi hâle gelen yenilenebilir alternatifleri ile yer değiştirmedikçe Türkiye’nin 2053 karbon nötr hedefine ulaşması mümkün görünmüyor. Türkiye’nin yeni kömür kapasitesinde ısrar ederek önümüzdeki yıllarda finansal, teknik, düzenleyici ve siyasi darboğazlarla karşılaşma riskini almak yerine, kömür santrallerinin emekliye ayrılmasını hızlandırmak üzere kapsamlı stratejiler geliştirmesi gerekiyor.

“PARİS İKLİM ANLAŞMASI SONRASI YENİ PROJELERDE AZALMA GÖRÜLÜYOR”

2023 yılında küresel kömür kapasitesi özellikle Çin’in yeni kömür santrallerini önemli ölçüde devreye almasıyla 48,4 GW’lık net bir artış gösterdi. Çin dışındaki küresel kömür filosu daralmaya devam etse de bu çıkışın hızının önceki yıllara kıyasla daha yavaş olduğu görülüyor. Söz konusu artışı bu şekilde yorumlamak mümkün.

Günümüz koşullarında, Çin ve diğer gelişmekte olan ülkelerdeki kömür yatırımları küresel kömür görünümünde belirleyici. 33 ülkenin yaklaşık 350 GW’lık yeni kömür kapasitesi için planı bulunuyor ve 192 GW’lık ek kapasite de yapım aşamasında fakat Paris İklim Anlaşması önemini koruyor. Anlaşma sonrasında yapımı planlanan ve yeni santral projelerinde üçte iki oranında bir azalma olduğu görülüyor. Kanada, Polonya, Güney Kore, Endonezya ve Vietnam gibi önemli kömür tüketicisi konumundaki ülkeler, kömürü elektrik üretim sistemlerinden kademeli olarak çıkarma taahhütlerini koruyor. Küresel enerji krizi ve Rusya-Ukrayna Savaşı sonrasında ortaya çıkan ‘kömürün geri dönüşü’ tartışmalarına rağmen, ‘kömürün sonuna doğru gidişat’ belirginliğini koruyor.

• AB: AB’de gaz krizi ve jeopolitik gerilimler nedeniyle kömürden çıkış hızında bir yavaşlama yaşansa da söz konusu yeniden devreye almaların geçici olduğu biliniyor ve çıkış tarihini uzatma girişimlerinin önümüzdeki yıllarda azalması bekleniyor. Her şeye rağmen AB’nin toplam kömür üretimine katkısı yüzde 1 ile minimum düzeyde.

• ABD: ABD ise 2022 yılında aşamalı olarak durdurulan toplam 13,5 GW kapasite ile kömür emekliliklerinde başı çekiyor.

“TÜRKİYE BAZ YÜKE YAKIN BİYOGAZ VE DENİZÜSTÜ RES’LERE YÖNELEBİLİR”

Türkiye’de merkezi bir enerji sistemi ve baz yük yaklaşımı, daha güvenli ve kolay yönetilebilir bulunduğu için büyük ölçekli yenilenebilir enerji kaynaklarının hızlı bir şekilde şebekeye bağlanmasına karşı çıkılıyor. Fakat yatırımlardaki gerçekleşmeler planlarla karşılaştırıldığında projelerin fiili uygulamasının nispeten sınırlı kaldığı görülüyor. Ocak 2023 itibarıyla, 2010-2022 yılları arasında 142 kömürlü termik santral projesi (87.853 MW) inşaat aşamasından önce iptal edilmiş durumda. İlgili dönemde de yerli değil, ithal kömüre dayalı termik santral kapasitelerinde artış izleniyor.

Bir diğer taraftan, kömürün elektrik üretiminde esnek bir mekanizma olmadığının altını çizmeliyiz. Söz konusu esnek bir elektrik üretimi için daha fazla yatırım yapılması gerekiyor ve bu daha fazla karbon emisyonu anlamına geliyor. Bir hidroelektrik santrali 10 dakika içinde devreye girebilirken, kömür santrallerinde bu süre 3-9 saat arasında değişiyor. Türkiye, bu noktada, kurulu gücünün yaklaşık yüzde 30’unu hidroelektrik santrallerin oluşturmasına bağlı olarak avantajlı bir konumda duruyor. Öte yandan, ekonomik olarak uygulanabilirliği her geçen gün artan depolamayla kurulan güneş enerji santrallerinin baz yük gibi işletilebileceği ortaya konuyor. Türkiye için kömürden çıkış sürecinde doğal gaz kullanımının yüksek oranda artmasının önüne geçmek için baz yüke yakın olarak çalışabilecek biyogaz ve deniz üstü rüzgâr yatırımlarına yönlendirilmesi öneriliyor.

“ANA AKIM FİNANS KURALLARI KÖMÜRÜN FİNANSMANINI ZORLAŞTIRIYOR”

Teknik olarak uygulanabilir olsa da özellikle ülkelerin finansal imkânları açısından zorlu bir süreç olarak görülen kömürden çıkış, iklim hedefleri için olduğu kadar ekonomik açıdan da kaçınılmaz görünüyor. Sadece yeni destek mekanizmaları değil, ana akım finans kuralları/standartları da artık kömürün finansmanını zorlaştırıyor. Öte yandan bölgesel kalkınma perspektifli girişimlerden başlayarak, ülkelerin enerji arzını tehlikeye düşürmeyecek bir dönüşümü mümkün kılacak mekanizmalara kadar farklı tipte yenilikçi yaklaşımlar da bulunuyor.

Kömür Emeklilik Mekanizmaları (Coal Retirement Mechanisms – CRM) olarak da bilinen Kömür Geçiş Mekanizmaları (Coal Transition Mechanisms – CTM), kömürden temiz enerjiye geçişi kolaylaştırmak için tasarlanmış mali, teknik, düzenleyici ve siyasi destek hizmeti sağlayan stratejik bir çerçeve sunuyor. CTM’ler sadece özel finansman değil, aynı zamanda güçlü bir siyasi katılım ve diplomatik çaba gerektiriyor. Türkiye de bu ve benzer fırsatları değerlendirebilecek konumda yer alıyor.

• JETP’ler: CETM’lerin en bilinen örneği 2021 yılında başlatılan Adil Enerji Geçiş Ortaklıkları’dır (Just Energy Transition Partnerships –JETPs). JETP’ler, yenilenebilir enerji kaynaklarına geçişlerini desteklemek için özellikle kömüre büyük ölçüde bağımlı gelişmekte olan ülkeleri hedeflemektedir. Çok taraflı kalkınma bankaları ve diğer finansal ortakların desteğiyle düşük karbonlu geçişleri kolaylaştırarak, dönüşümde adalet ve eşitliği ön plana çıkarmaktadır. Kömür tesislerinin emekliye ayrılmasını hedeflemekte ve fosil yakıtlardan çıkışta etkilenen işçilere ve topluluklara destek sunmaktadır. Kapsama dâhil edilen ülkelerin kendine özgü koşulları doğrultusunda özelleştirilebilen ve başta Güney Afrika’ya odaklanan program, bugün Endonezya ve Vietnam gibi ülkeleri de kapsamaktadır.

• Kömürden Çıkış Hızlandırıcısı ve Komisyonu: COP28 sürecinde ortaya çıkmış olan Kömürden Çıkış Hızlandırıcısı ve Komisyonu (Coal Transition Accelerator and Commission) enerji dönüşümünde bilgi ve deneyim paylaşımını, yenilikçi politika geliştirmeyi ve temiz enerjiye geçmek üzere yeni kamu ve özel finansman kaynaklarını ortaya çıkarmak üzere çalışmayı taahhüt etmektedir.

• Öne çıkan diğer girişimler: Ana akım küresel finans ortamının oluşturduğu engeller karşısında Net Sıfır için Glasgow Finansal İttifakı (GFANZ), kömürden çıkışa yönelik fon akışını kolaylaştırabilecek yeni finansal çerçeveler geliştirmektedir.Enerji Dönüşümü Konseyi (Energy Transition Council – ETC) ve Kömür Varlık Dönüşümü Hızlandırıcısı (Coal Asset Transition Accelerator – CATA131) gibi girişimler siyaset, finans ve teknik uzmanlık alanlarındaki küresel liderleri bir araya getirmektedir. Ayrıca, İklim Yatırım Fonu’nun Kömürden Çıkışı Hızlandırma Programı (Climate Investment Fund – Accelerating Coal Transition) ve Asya Kalkınma Bankası’nın Enerji Geçiş Mekanizması (Asian Development Bank – Energy Transition Mechanism) gibi mekanizmalar da Hindistan, Endonezya, Filipinler ve Güney Afrika gibi ülkelerde kömürden çıkışı desteklemektedir.

Tüm bu mekanizmaların öncesinde mevcut ekonomik eğilimler, hâlihazırda kömürden çıkışı destekler koşullar sunuyor. Yeni kömürlü termik santral inşaatı maliyeti, aynı güçteki yenilenebilir enerji santralleri maliyetinin üstünde kalmaktadır. 2015 yılından bu yana, OECD/AB bölgesinde inşaat öncesi aşamada planlanan kömürlü termik santral kapasitesinde %90’lık bir düşüş yaşamıştır. 2019’dan bu yana Türkiye haricinde hiçbir OECD ülkesi yeni bir kömür santrali kurulumu gerçekleştirmemiştir. Kömür yatırımları sadece çevre ve iklim kaygılarının ötesinde, karbon maliyetlerindeki artış nedeniyle tüm ekonomi için maliyet riski yaratması kapsamında değerlendiriliyor. Ülkelerin net sıfır ve yatırım planlarında sadece emisyonu azaltılmış kömür (abated coal) devrede kalabiliyor ve emisyon kontrolünde karbon yakalama teknolojileri önceliklendiriliyor. Bu noktada, karbon yakalama teknolojilerinin finansal ve teknik olarak uygulanabilir olmadığının da altını çizmek gerekiyor.

“TÜRKİYE ENERJİ VE EKONOMİ POLİTİKALARINI NET SIFIR HEDEFİNE GÖRE GÜNCELLEMELİ”

Paris Anlaşması’nın onaylanması ve 2053 net sıfır hedefi çerçevesinde, küresel iklim rejiminde yer almayı hedefleyen Türkiye’nin kömürden aşamalı çıkış için henüz bir planı bulunmuyor. Türkiye’de kömür yatırımları, baz yük sağlama, arz güvenliğini artırma ve ithalata bağımlılığı azaltma argümanları çerçevesinde hükümet tarafından destekleniyor. Türkiye’nin ulusal enerji dönüşümü belgelerinde kömürden çıkış stratejilerine atıfta bulunulmuyor. Türkiye Ulusal Enerji Planı’na göre, 2035 yılına kadar 3,2 GW yerli kömür santralinin sisteme dâhil edilmesi öngörülürken, sadece 0,7 GW kömür santralinin devreden çıkarılacağı tahmin ediliyor. Elektrik üretimine katkıları azalsa da, tüm santrallerin teknik ömürlerinin sonuna kadar aktif kalacağı ile sisteme yedek kapasite ve esneklikle katkıda bulunacağı planda özellikle not ediliyor. Bir karbon kontrol mekanizması olarak teknik yetersizlikleri ve yüksek maliyeti nedeniyle iklim aciliyetini geciktiren karbon yakalama teknolojilerine odaklanılıyor. Finansman tarafından bakıldığında Türkiye, dünya genelinde planlanan yeni kömürlü termik santral kapasitesi azalırken, son yıllarda kömür için Çin’den kamu finansmanı alan tek OECD/AB bölgesi ülkesi konumunda yer alıyor.

• İthal kömür: Yaygın algının aksine, Türkiye’de kömürden kaynaklı elektrik üretiminde yerli değil ithal kömürün ağırlıkta olduğunu vurgulamak gerekiyor. 2010-2022 yılları arasında ithal kömür kaynaklı elektrik üretimi toplam üretimin yüzde 20’sine yükseliyor, kömürden elektrik üretiminin içindeki ithal kömür payı ise yaklaşık yüzde 60’lık bir seviyeye erişiyor.

• Enerji ithalatının faturası: Enerji krizinin yükselttiği emtia fiyatları nedeniyle kömür ithalatı tutarı, toplam enerji ithalatı tutarının yüzde 10’una denk gelen 8,8 milyar dolara yükseliyor. Bu toplam içerisinde 5,3 milyar dolarlık tutar elektrik üretimi amaçlı kömür ithalatından kaynaklanıyor.

• SKDM’nin maliyeti: Elektrik arzının karbonsuzlaşmaması durumunda Sınırda Karbon Düzenleme Mekanizması’nın (SKDM) Türkiye ekonomisi üzerindeki potansiyel olumsuz etkisinin, mevcut durum senaryosuna göre 2030 yılına kadar GSYH’de yüzde 2,7 ila yüzde 3,6 arasında bir kayba yol açabileceği görülüyor.

• Ekonomi, kömürden çıkışa zorluyor: Öte yandan, Türkiye’de planlanan yeni kömürlü termik santral kapasitesi son yıllarda neredeyse yarı yarıya azalıyor ve 2015’ten bu yana ise yüzde 91 oranında daralıyor. Bunda en önemli etken ekonomik koşullar. Son yıllarda maliyetler artarken elektrik fiyatlarının düşmesi nedeniyle santraller zarara uğruyor. Termik santraller için 1 MWh elektrik üretim maliyeti 2024 yılı itibariyle yatırım ve finansman hariç 90 doları geçmiyor ve MWh başına (finansman ve yatırım hariç) yaklaşık 26 USD zarar eden bir termik santralin faaliyetlerine devam etmesi imkansız olarak değerlendiriliyor.

Türkiye, ne yazık ki, uluslararası enerji diplomasisinde konumunu güçlendirecek önemli iş birliklerinin dışında durmayı tercih ediyor. COP28 sırasında 130 ülkenin 2030 yılına kadar küresel yenilenebilir enerji kapasite kurulumunu üç katına, enerji verimliliğini de iki katına çıkarma hedefiyle imzaladığı Küresel Yenilenebilir Enerji ve Enerji Verimliliği Taahhüdü’nü imzalamayarak istisnai bir konumda kalıyor. Türkiye’de enerji yatırımlarının kim tarafından yönlendirileceği de ayrı bir tartışma konusunu oluşturuyor. Yakın zamanda Birleşik Arap Emirlikleri (BAE) ile imzalanan enerji anlaşması her ne kadar 3GW’lık bir kömür yatırımını içerse de, BAE’nin termik santral projelerinin finansmanında bir kömürden çıkış koalisyonu olan Kömür Sonrası Enerji İttifakı’na (Powering Past Coal Alliance – PPCA) COP28’de dahil olmuş olması Türkiye’nin kömür yatırımlarının bu kanalla finanse edilemeyeceğini de gösteriyor.

Karbon fiyatlandırması ve kömür teşviklerinin kaldırılması gibi politika araçları yoluyla 2030 için yüzde 35 mutlak azaltım hedefi ile gerçekçi bir yol oluşturulması beklenen Türkiye’nin Ulusal Katkı Beyanı, tutarlı bir karbonsuzlaşma patikası sunmaktan uzak duruyor. Hem iklim politikaları hem de küresel ticaret düzeni kapsamında önemli bir aktör olmayı hedefleyen Türkiye’nin öncelikle enerji ve ekonomi politikalarını net sıfır hedefine uygun olarak güncellemesi gerekiyor.

AŞAMALI ÇIKIŞ PLANLARIYLA İLİŞKİLİ MUHTEMEL FİNANSMAN İHTİYACI

SEFiA ve E3G’nin ‘Kömürden Çıkışın Finansmanı Türkiye Örneği’ başlıklı raporu Türkiye’nin 2053 net sıfır patikasına erişebilmesi için emekliye ayırması gereken kömürlü termik santrallerin, önceki çalışmalarda önerilen aşamalı çıkış planlarıyla ilişkili muhtemel finansman ihtiyacını belirlemeyi amaçlıyor.

• 2026 yılında Türkiye’de karbon fiyatı uygulamasının başlamasıyla beraber, kömürlü termik santraller lisans sürelerinin sonuna kadar toplamda 45 milyar dolarlık zarar ediyor.

• Karbon fiyatının uygulanmaya başlamasıyla beraber, 2026 yılından itibaren Türkiye’deki iki kömürlü termik santral dışında tüm santraller zarar etmeye başlıyor.

• Çalışma, 2026 yılından itibaren Türkiye’de uygulanacak karbon fiyatını, 2035’e kadar Avrupa Birliği Emisyon Ticaret Sistemi’ndeki (AB ETS) mevcut karbon fiyatının sadece üçte biri olarak devreye alıyor. 2035 sonrası için ise bu fiyat AB ETS’sinin ancak yarısına kadar yükseliyor. Bu kadar düşük seviyede varsayılan karbon fiyatı bile santrallerin zarar etmesine neden oluyor.

• Kömürden çıkış senaryosunda, 2021-2035 yılları arasındaki dönemde, elektrik üretiminde yerli kaynakların payı yüzde 51,3’ten yüzde 73,6’ya yükseliyor.

Rapor, Türkiye’de bugüne kadar kömürden çıkışın teknik olasılıklarını ve ekonomik boyutunu ortaya çıkaran çalışmaları bir adım öteye taşıyor. Yakın zamanda uygulamaya konulması planlanan karbon fiyatlaması sonucunda santrallerin hâlihazırda düşmekte olan kârlılıklarını sürdüremeyeceklerini ortaya koyan rapor, Türkiye’nin 2053 net sıfır patikasına erişebilmesi için emekliye ayırması gereken kömürlü termik santrallerin muhtemel finansman ihtiyacını da belirlemeyi amaçlıyor.

‘KÖMÜRDEN ÇIKIŞ GECİKİRSE NET SIFIR HEDEFLERİNE ULAŞMAK ZORLAŞ’ACAK

Ekonomik açıdan bakıldığında, kömür santrallerinin seviyelendirilmiş elektrik maliyetleri güneş ve rüzgar gibi kaynaklara kıyasla yüksek, genellikle baz yük çalışma rejimlerinden dolayı ise rüzgar ve güneş enerjisi dışındaki diğer teknolojilere kıyasla düşüktür. Dolayısıyla Türkiye’de çok yüksek bir potansiyelin bulunduğu rüzgar ve güneş enerjisi kaynaklarının sisteme azami şekilde entegre edilmesi, yeni devreye alınacak kapasiteler açısından en ekonomik çözümdür. İklim krizi nedeniyle uluslararası finansman kuruluşlarının kömür santrallerine finans sağlamaması da yeni kapasitelerin kurulumunu zorlaştıran diğer bir unsurdur. Öte yandan karbon fiyatlandırmasının olduğu bir elektrik piyasasında, yüksek karbondioksit salımları nedeniyle mevcut kömür santrallerinin üretim maliyetleri diğer teknolojilere kıyasla çok daha hızlı şekilde artacaktır. Başka bir deyişle, karbon fiyatının seviyesine göre, kömür santralleri elektrik piyasasında rekabetçi olamadıkları bir noktaya gelebilirler.

ELEKTRİK SİSTEMİ NE KADAR ESNEK OLURSA KÖMÜR SANTRALLERİNE İHTİYAÇ AZALACAK

Teknik olarak değerlendirdiğimizde ise, elektrik sistemimiz ne kadar esnek olursa, kömür santrallerine ihtiyaç o kadar az olacaktır. Geleneksel elektrik sistemleri, büyük üretim tesisleri tarafından üretilen elektriğin son tüketim noktasına kadar taşındığı bir yapıyı temsil ederken, günümüzde bu yapı dağıtık, dijital ve temiz enerji kaynaklarının olduğu bir dönüşüm sürecine girmiştir. Kömür santralleri baz yük sağlayabilen, gerektiğinde kısmen yükünü düşürebilen, çok fazla esnek olmayan santrallerdir. Yeni enerji paradigmasında, elektrik şebekesinde baz yük enerji kaynaklarının gerekliliği yaklaşımı, yerini sistem esnekliğine bırakmıştır. Elektrik sisteminin esnekliği, üretimin ya da tüketimin belirli bir zaman diliminde ihtiyaca yönelik hızlı bir şekilde tepki vermesini gerektirir. Bu bağlamda, elektrik sisteminin esnekliği batarya enerji depolama, enterkonneksiyonlar, talep tarafı katılımı, iletim ve dağıtım şebekeleri gibi birçok faktöre bağlı olmakla birlikte, belirli bir sistem esnekliği seviyesinde ve kömür santrallerinin sağladığı enerji miktarının temiz enerji kaynaklarından sağlanması durumunda kömür santrallerine ihtiyaç ortadan kalkacaktır. Bu bağlamda, kömür santrallerini temiz enerji kaynakları ile ikame etmek uygun bir planlama ile mümkündür. Güneş ve rüzgar yatırımlarının hızlanması, iletim ve dağıtım şebekelerinin güçlenmesi, sistem esnekliğini ön plana alan uygulamaların hayata geçirilmesi bu dönüşümü hızlandıracak etkenler olacaktır.

SHURA “Net Sıfır 2053: Türkiye Elektrik Sektörü için Yol Haritası” çalışmasında, net sıfır hedefine ulaşmak için kömürden kademeli bir şekilde çıkışın gerektiği, 2035 yılı itibarı ile sistemde kömür kaynaklı üretimin tamamen duracağı; 2040 yılında ise elektrik sisteminin kararlılığı bağlamında sorun yaşanmadan kömür santrallerinden çıkışın gerçekleşebileceği görülmüştür. Eylem adımlarının gecikmesi durumunda ise Türkiye’nin 2053 yılına kadar net sıfır emisyon hedefine ulaşması zorlaşacak ve gecikme çok daha yüksek uygulama risklerini beraberinde getirecektir.

SON HABERLER

Dönüşümün adresi istasyonlar5 Mart 202415:04 Finansmana yoğun talep1 Mart 202415:43 Uluslararası gaz piyasalarında Türkiye için LNG fırsatı1 Mart 202414:46 Nisan’da 2 milyon 520 bin ton petrol ürünü satıldı3 Temmuz 202418:03 3 Temmuz 202416:13 EPDK raporlarına göre Petrol Ofisi önde3 Temmuz 202414:50 Akaryakıtta ÖTV oranı artırıldı3 Temmuz 202413:42 Akaryakıt ürünlerinden alınan ÖTV’ye yüzde 19.49 artış yapıldı3 Temmuz 202413:14