Gaz piyasası toparlandı: ‘Rusya etkisi’

Avrupa’nın arz düşüşü ve yatay seyreden talebine karşın Kuzey, Orta ve Güney Amerika, Afrika, Orta Doğu ile Asya-Pasifik’teki hareketlilik, gaz piyasasını olumlu etkiledi. Küresel gaz talebinin yüzde 2,5 ve üretiminin de yüzde 4 artacağı öngörülürken Rusya’nın boru hattı ve LNG teslimatlarındaki artış dikkat çekti.

Petroturk | Enerji Haberleri

- 20 Eylül 2024 09:59

Deniz Yaşayan / İstanbul

Küresel gaz piyasası, 2022 yılındaki daralma ve 2023 yılındaki toparlanmanın ardından düşük fiyatlar ve arzın iyileşmesiyle 2024 yılının ilk yarısında büyüme ivmesini tekrar yakaladı. Bu talep artışının yaklaşık yüzde 70’i ilk çeyrekte yoğunlaştı.

Uluslararası Enerji Ajansı’nın (IEA) verileri, gaz talebinin 2024 yılının ilk yarısında yüzde 3 (50 milyar bcm) arttığını gösterdi. Yalnızca Asya, Çin ve Hindistan’ın güçlü etkisi, bu talebin yüzde 60’ını oluşturdu. Talepteki bu artış büyük ölçüde endüstrinin yüksek gaz tüketiminden kaynaklandı ve 2024 yılının ilk yarısındaki talep artışının yaklaşık yüzde 65’ini etkiledi. Kuzey Amerika, hızla büyüyen Asya pazarı ve Avrasya’daki artışlar, Avrupa’da gaz yakıtlı enerji üretiminin azalmasıyla dengelendi ve gazdan elektriğe olan talep yıllık bazda yüzde 2 ılımlı bir artış kaydetti.

Kuzey Amerika’daki gaz talebi 2024 yılının ilk yarısında yıllık bazda yaklaşık yüzde 2 (10 milyar bcm) arttı. Konut ve ticaret sektörlerindeki talep ilk çeyrekte mevsim normallerinin dışındaki ılıman hava koşulları nedeniyle düşerken bölgedeki tüm pazarlardaki gaz yakıtlı enerjinin güçlü büyüme fazlası bu kaybı dengeledi. Orta ve Güney Amerika’daki gaz talebi, enerji ve sanayi sektörlerinde artan gaz kullanımının da desteğiyle yıllık bazda yaklaşık yüzde 3 arttı. Güçlü talep artışı, bu bölgelerin net LNG ithalatını da 2024 yılının ilk yarısında yıllık bazda yaklaşık yüzde 25 (1,3 milyar bcm) artırdı.

Asya’daki gaz talebi 2024 yılının ilk yarısında yaklaşık yüzde 8 (30 milyar bcm) arttı. Çin, ülkenin gaz tüketiminin yıllık yüzde 11 (17 milyar bcm) artmasıyla bölgenin gaz talebindeki büyümesini yönlendirmeyi sürdürdü. Düşen gaz fiyatları, Hindistan’da da gaz talebini artırmaya devam ederken sanayideki gaz kullanımı, 2024 yılının ilk beş ayında yıllık bazda yüzde 20’nin üzerinde arttı. Japonya ve Kore’deki gaz talebi ise 2024’ün ilk dört ayında yıllık bazda yaklaşık yüzde 3 arttı.

RUSYA’NIN GAZ ÜRETİMİ YÜZDE 8 ARTTI

Ekonomik Kalkınma ve İş Birliği Örgütü (OECD) – Avrupa’nın gaz tüketimi 2024 yılının ilk yarısında bir önceki yılın aynı dönemine kıyasla yüzde 3,5 (9 milyar bcm) düştü. Ilıman kış mevsimi, birinci çeyrekte konut ve ticaret sektörlerindeki gaz talebini sınırladı. Buna karşılık sanayi sektöründeki gaz kullanımı, kriz öncesi seviyenin oldukça altında kalsa da düşük fiyatların desteğiyle toparlandı. Avrasya’da gaz talebi 2024 yılının ilk yarısında yaklaşık yüzde 5 arttı. Daha soğuk bir kış, daha yüksek ısıtma ihtiyacını desteklerken Rusya’daki nükleer kullanım kapasitesinin düşürülmesi de gazla çalışan enerji santrallerinin yükünü artırdı.

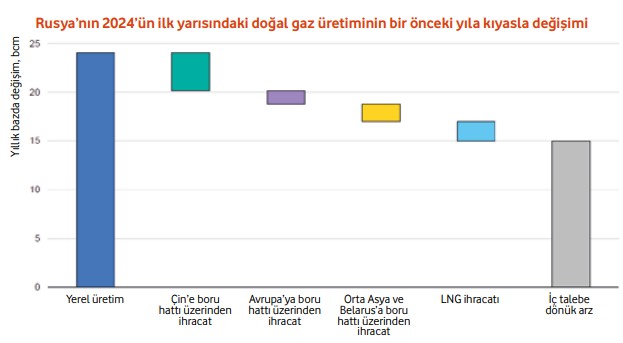

Rusya’nın gaz üretimi 2024 yılının ilk beş ayında yıllık bazda yaklaşık yüzde 8 (22 milyar bcm) arttı. Bu büyüme kısmen Çin, Avrupa ve Orta Asya’ya boru hattı üzerinden gaz ihracatının güçlenmesi ve yüksek LNG üretiminden kaynaklandı.

Orta Asya ve Güney Kafkasya’daki gaz üretimi farklı desenler sergiledi. İlk tahminler Türkmenistan’daki yüksek üretim nedeniyle bölgenin Çin’e boru hattı üzerinden gaz ihracatını artırdığını gösterdi. Buna karşılık Özbekistan’daki gaz üretimi 2024 yılının ilk beş ayında yıllık bazda yüzde 5 (1 milyar bcm) düştü. Bu da ülkedeki ham madde teslimatının kötüleşmesinden kaynaklandı.

Kazakistan’daki tahmini gaz üretimi ocak-mayıs 2024 döneminde yıllık bazda yüzde 4 (0,5 milyar bcm) arttı. Azerbaycan’daki gaz üretimi hem artan iç talep hem de güçlü ihracatın desteğiyle 2024 yılının ilk beş ayında yıllık bazda yüzde 4 (0,6 milyar bcm) arttı ki bu da Avrupa’ya yapılan teslimatların yılın aynı dönemine kıyasla yıllık bazda yüzde 4 (0,4 milyar bcm) artmasından kaynaklandı.

AVRUPA’DAKİ GAZ TALEBİ YATAY SEYREDİYOR

IEA, küresel gaz talebinin yüzde 2,5 ya da bunun biraz üzerinde artacağını, büyümenin daha çok ithalatla sınırlanacağını öngörüyor. Sanayi ve enerji sektörlerinin kendi kullanımının, 2024 yılının artan gaz talebinin yüzde 55’inden fazlasını oluşturması bekleniyor. Bu, hızla büyüyen Asya pazarına ek olarak Avrupa’nın endüstriyel gaz talebindeki toparlanmayla da destekleniyor. Kuzey yarım küredeki mevsim normallerinin dışındaki ılıman kışın, konut ve ticaret sektörlerindeki gaz talebini 2024 yılının dördüncü çeyreğinde yüzde 2,4 artırması bekleniyor.

Asya-Pasifi k bölgesindeki gaz talebinin 2024 yılında 2023 yılına kıyasla yüzde 5’e yakın bir oranda artması ve artan gaz talebinin yaklaşık yüzde 45’ini oluşturması bekleniyor. Gaz talebinin Kuzey Amerika’da yüzde 1, Orta ve Güney Amerika’da ise yüzde 2 artması bekleniyor. Avrupa’daki gaz talebinin de yatay seyrederek 2021 yılının yüzde 20 altında kalması bekleniyor.

Avrupa’nın sanayi ve ısıtmadaki gaz kullanımının toparlanması beklenirken gaz yakıtlı üretimin daha da azalması öngörülüyor. Afrika ve Orta Doğu’nun gaz zengini pazarındaki birleşik gaz talebinin yüzde 3 artacağı, benzer şekilde Avrasya gaz talebinin de sanayi, konut ve ticaret sektörlerindeki artan taleple yüzde 3 artacağı düşünülüyor.

RUSYA’NIN LNG GİRİŞLERİ YÜZDE 9 ARTTI

OECD – Avrupa’nın birincil gaz arzı, düşük talep ile yüksek depolama seviyesinin LNG ithalatına yönelik talebi azaltması ve bölgenin yerel üretimi düşürmeye devam etmesi nedeniyle 2024 yılının ilk yarısında yaklaşık yüzde 6 (15 milyar bcm) düştü.

Avrupa’nın LNG ithalatı 2024 yılının ilk yarısında önceki yıla kıyasla yaklaşık yüzde 20 (17 milyar bcm’nin biraz üzerinde) düştü. Talepte devam eden düşüş, yüksek stok seviyesi ve artan boru hattı üzerinden gaz teslimatlarıyla birlikte Avrupa’daki fi yatların 2024 yılının ilk yarısında Asya spot LNG fi yatlarının altında kalmasını sağladı. Sonuç olarak LNG’nin Avrupa’nın toplam birincil gaz arzı içindeki payı 2023 yılının ilk yarısındaki yüzde 39’dan 2024 yılının aynı döneminde yüzde 33’e düştü. Bununla birlikte LNG, Avrupa’nın baskın birincil gaz tedarik kaynağı konumunu korudu ve baz yük görevini üstlenmeyi sürdürdü. ABD’den LNG akışı diğer kaynaklara göre daha az dikey düşüş (yüzde 15) gösterdi ve bu, 2024 yılının ilk yarısında Avrupa’nın LNG ithalatının neredeyse yarısını oluşturan ABD’nin Avrupa’nın en büyük LNG tedarikçisi konumunu daha da pekiştirdi. Rusya’nın LNG girişleri de önceki yılın aynı dönemine göre yüzde 9 arttı ve oldukça yoğunlaştı. Belçika, Fransa ve İspanya’nın 2024 yılının ilk yarısında Rusya’dan LNG ithalatı, Avrupa’nın toplam LNG ithalatının yüzde 85’inden fazlasını oluşturdu. Norveç’in Avrupa’nın kalanına yaptığı boru hattı üzerinden gaz teslimatı 2023 yılının ilk yarısına göre yıllık bazda yaklaşık yüzde 10 (5 milyar bcm) arttı. Norveç dışı yurt içi üretim de 2024 yılının ilk beş ayında yıllık bazda yaklaşık yüzde 6,5 (2 milyar bcm) düştü. Yaşlanan Kuzey Denizi gaz sahası, üretim seviyesi üzerinde baskı yaratırken dördüncü çeyrekte tam üretime ulaşması beklenen Danimarka’daki Tyra gaz sahasından ilk gaz akışı da 2024 yılının ilk çeyreğinin sonunda başladı. Türkiye’nin gaz üretimi ise 2024 yılının ilk beş ayında bir önceki yılın aynı dönemine göre yüzde 290 (0,55 milyar bcm) arttı. Bu artış, büyük ölçüde Sakarya gaz sahasındaki üretimin kademeli olarak artmasıyla kaydedildi.

AZERBAYCAN’IN GAZ TESLİMATI DEĞİŞMEDİ

Rusya’nın Avrupa’ya boru hattı üzerinden gaz teslimatı 2024 yılının ilk yarısında yaklaşık yüzde 7 (1,5 milyar bcm) arttı ancak 2021 seviyesinin yüzde 75 altında kaldı. Avrupa Birliği’ne (AB) yapılan teslimatlar yüzde 10’un üzerinde (1 milyar bcm’den fazla) arttı. Türkiye’ye ihracat, 2023 yılının ilk beş ayında bir önceki yılın aynı dönemine kıyasla yüzde 2,5 arttı. Bu artışa rağmen boru hattı üzerinden teslim edilen Rus gazının Avrupa’nın talebindeki payı, 2024 yılının ilk yarısında yüzde 10’un altında kaldı. Azerbaycan’ın boru hattı üzerinden gaz teslimatı, 2024 yılının ilk yarısında sabit kaldı.

Bu verilerden hareketle IEA, Rusya’nın OECD – Avrupa’ya boru hattı üzerinden gaz arzının 2024 yılında 2023 yılına kıyasla yüzde 5’ten fazla artacağını, LNG ithalatının yüksek stok seviyesinin ise zayıf talep ve boru hattı üzerinden artan gaz teslimatıyla birlikte yüzde 10 azalacağını öngörüyor.

Avrasya’nın gaz üretimi 2021 ve 2023 yılları arasında yaklaşık yüzde 13 (130 milyar bcm) azaldı. Bu keskin düşüşe esas olarak Rusya ve onun Avrupa’ya boru hattı üzerinden gaz teslimatının çökmesi ve Özbekistan’ın teslimatının da kötüleşmesi neden oldu. Bölgenin gaz üretimi 2024 yılının ilk yarısında toparlandı ve artan iç taleple birlikte yüksek ihracat, bu üretimin yıllık bazda yüzde 6 (25 milyar bcm) artmasını sağladı.

‘SİBİRYA’NIN GÜCÜ’ YÜZDE 35 BÜYÜDÜ

Rusya’nın gaz üretimi 2021-23 yılları arasında yaklaşık yüzde 15 (125 milyar bcm) düşse de 2024 yılının ilk yarısında önceki yılın aynı dönemine kıyasla yüzde 7’nin üzerinde arttı ve bu büyümenin yaklaşık yüzde 40’ını hem boru hattı üzerinden hem de LNG biçimindeki gaz ihracatı destekledi. Rusya’nın Çin’e Sibirya’nın Gücü boru hattı üzerinden gaz ihracatı 2024 yılının ilk yarısında yaklaşık yüzde 35 büyüme göstererek tüm yıl için toplam teslimatın 30 milyar bcm’in üzerine çıkacağı yönündeki beklentileri kuvvetlendirdi. Avrupa’ya boru hattı üzerinden gaz teslimatı hem AB’ye hem de Türkiye’ye yapılan yüksek teslimatla birlikte 2024 yılının ilk yarısında önceki yılın aynı dönemine kıyasla yüzde 5’in üzerinde arttı. Rusya, Özbekistan’a boru hattı üzerinden gaz ihracatını da günde 9 mcm seviyesine yükseltti. Buna ek olarak Rusya’nın LNG üretimi, 2024 yılının ilk yarısında yıllık bazda yaklaşık yüzde 10 (2 milyar bcm) arttı. Asya, Rusya’nın toplam LNG ihracatının neredeyse yarısını oluşturmayı başardı. İç piyasaya gaz teslimatı ise yıllık bazda yaklaşık yüzde 5,5 (15 milyar bcm) arttı.

Bu kapsamda IEA, Avrasya’nın gaz üretiminin 2024 yılında yüzde 4 artmasını ancak 2021 yılı seviyesinin yüzde 10 altında kalmasını öngörüyor.

SON HABERLER

Cumhurbaşkanı Erdoğan, COP29 Dünya Liderleri İklim Zirvesi’nde konuştu12 Kasım 202416:07 Adana’daki iki maden sahası için ihale düzenlenecek12 Kasım 202409:14 Aksa Doğalgaz, enerji sektörünün “En İtibarlı Markası” unvanına değer görüldü23 Mayıs 202517:27 Erdemir ve İsdemir, stratejik yatırımlarını devreye aldı23 Mayıs 202517:04 Mobil Oil Türk AŞ, bayramda yola çıkacaklara ücretsiz 10 nokta kontrolü fırsatı sunuyor23 Mayıs 202517:03 Schneider Electric, ABI Research’ün 2025 Şebeke Dijitalleşme Teknolojileri Rekabet Sıralamasında 1. sırada yer aldı23 Mayıs 202515:45 OPET, UTTS çözüm ortaklığı ile yenilikçi çözümler sunuyor23 Mayıs 202515:43

Diğer Haberler