Yenilenebilir enerji dönüşümünde finansman kısıtı

İklim krizi ve küresel sıcaklık artışı nedeniyle ülkeler yeşil enerji hedeflerinde ilerlemeye devam ederken, BM İklim Zirvesi COP28’de küresel yenilenebilir hedeflerini 3 katına çıkarma taahhüdünde bulundular.

Petroturk | Enerji Haberleri

- 11 Haziran 2024 17:02

Bu gelişmelere paralel olarak ülkeler yeşil enerji konusunda ciddi oranda yatırım planı yaparken yetersiz kalan finansman kaynakları ve fosil yakıtlara 2016 yılından bu yana 6.9 trilyon dolar finansman ayrılması yatırımların önündeki en büyük engel olarak görülüyor.

Raşit Kırkağaç – İstanbul

İklim krizi, küresel enerji arz güvenliği endişeleri, giderek artan elektrik ihtiyacı ve Küresel Kuzey – Küresel Güney çatışması gölgesinde ülkeler yenilenebilir enerji kaynaklarından temiz enerji üretme konusunda aksiyon almaya devam etseler de 2016 Paris İklim Anlaşması’ndan bu zamana kadar dünyanın en büyük 60 özel bankası fosil yakıt finansmanına 6,9 trilyon dolar kaynak sağladı. Türkiye, son açıklanan rakamlarla yenilenebilir enerji kurulu gücünde dünyada 11’inci sıraya yükselirken, Avrupa’da ise 5’inci sırada yer aldı.

Ancak Rainforest Action Network’ün İklim Kaosuna Karşı Bankacılık raporuna göre, 2023 yılında dünya genelindeki en büyük 60 banka, fosil yakıt projelerine 705 milyar dolar taahhüt etti. 2023 yılındaki 705 milyarlık bu taahhütle 2016 Paris İklim Anlaşması’ndan bu zamana kadar fosil yakıt projelerine harcanan finansman 6,9 trilyon doları aştı.

Petrol ve gaz endüstrisinde son yıllarda yaşanan birleşme ve satın almalar 2023 yılında da devam etti. Geçen yıl birleşme ve satın almalar için sağlanan finansman 2020’den bu yana en yüksek seviyeye ulaşarak 63,3 milyar dolara çıktı.

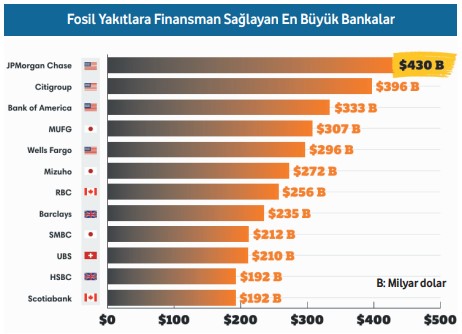

2023 yılında, Yatırım Bankası JPMorgan Chase fosil yakıtların en kötü finansörü olarak ilk sırada yer aldı. Banka, 2022 yılında fosil yakıtlara sağladığı 38,7 milyar dolarlık finansmanı 2023 yılında 40,8 milyar dolara çıkardı.

Tokyo merkezli Mizuho Bank ise genel finansman sıralamasında 2022’de altıncı sırada yer alırken 2023 yılında 4 basamak yükselerek ikinci sıraya yerleşti. Banka, 2022 tüm fosil yakıtlar için sağladığı 35,4 milyar dolarlık finansmanı 2023 yılında 37 milyar dolara yükseltti.

Bununla birlikte her iki banka da Küresel Petrol ve Gaz Çıkış Listesi ve Küresel Kömür Çıkış Listesi’ne göre, fosil yakıt genişleme planı olan şirketlere finansman konusunda da en tepede yer aldılar. İki banka, 2023 yılında sırasıyla 19,3 milyar dolar ve 18,8 milyar dolar kaynak sağladılar.

Japonya’nın Mizuho Bank ile 3 büyük bankasından biri olan Mitsubishi UFJ Financial Group (MUFG) ise geçen yıl fosil yakıt genişleme şirketlerine 15,4 milyar dolarlık finansman sağlayarak üçüncü sırada yer aldı. Dördüncü sırada 14,9 milyar dolar ile Royal Bank of Canada yer alırken onu sırayla, 14,8 milyar dolarlık finansman ile Scotiabank, 14,7 milyar dolarlık finansman ile Bank of America ve 14,6 milyar dolarlık finansman ile Citi Bank takip ediyor. Rapora bakıldığında bu bankaların küresel fosil yakıt finansmanında bireysel olarak genişleme şirketlerine 14,5 milyar dolardan fazla kaynak sağladıkları görülüyor. Raporda Citi Bank ise 2016-2023 yılları arasında fosil yakıt genişleme şirketlerinin en kötü finansörü olarak dikkat çekiyor.

LNG PROJELERİ FİNANSMANI

LNG piyasasının Avrupa’dan Asya – Pasifik merkezine kaymasıyla birlikte Japon Bankaları bu konuda öne çıkıyor. LNG projeleri geliştirme aşamasında olan ihracat ve ithalat kapasitesine sahip şirketler için ayrılan toplam finansman 2022’de 116 milyar dolardan 2023 yılında 121 milyar dolara yükseldi. Üç büyük Japon bankasından iki olan Mizuho Bank ve MUFG sektörde LNG projelerine 10,9 milyar dolar ve 8,4 milyar dolar kaynak sağladı.

FİNANSMANDA KREDİ ORANI

Rainforest Action Network’ün İklim Kaosuna Karşı Bankacılık raporuna göre, projelere sağlanan finansman kredileri, 2022 yılında yüzde 65 civarındayken, 2023 yılında rapordaki finansmanın yüzde 58’ini oluşturdu. Rapora göre, fosil yakıt tahvillerinin toplam garantisi 2023 yılında bir önceki yıla göre 24,3 milyar dolar arttı. Aynı dönemde ise krediler 97,1 milyar dolar azaldı.

Raporda en dikkat çekici nokta ise gaz finansmanı konusunda ABD’nin öne çıkması oldu. ABD’nin altı büyük bankası JPMorgan Chase, Wells Fargo, Bank of America, Goldman Sachs, Citigroup ve Morgan Stanley gaz projelerinin de en büyük finansörü oldu. Arkasından gelen beş banka ise Kanada ve ABD merkezli bankalar. Bunlar sırayla, Royal Bank of Canada, CIBC, US Bancorp, Scotiabank ve Toronto Dominion Bank.

KÜRESEL YENİLENEBİLİR ENERJİ YATIRIMLARI ARTIYOR

Raporlar her ne kadar küresel enerji finansmanında bu zamana kadar fosil yakıtları öne çıkarsa da son yıllarda yenilenebilir enerji yatırımları da artmaya devam ediyor. 2023 yılına ait küresel yenilenebilir enerji yatırımları finansal açıdan önemli artış gösterdi. BloombergNEF’in raporuna göre, 2023 yılında küresel yenilenebilir enerji yatırımları 495 milyar dolar seviyesine ulaştı. Bu yatırımlar, özellikle güneş ve rüzgar enerjisi projelerine odaklanırken, aynı zamanda enerji depolama, elektrikli araçlar ve şebeke altyapısı gibi alanlarda da önemli finansman sağlandı.

IEA: VAATLER HIZLA EYLEM PLANINA DÖNÜŞMELİ

Uluslararası Enerji Ajansı’nın (IEA) Birleşmiş Milletler İklim Zirvesi COP28’de açıklanan küresel yenilenebilir enerji kapasitesini üç katına çıkarma taahhüdü kapsamında ülkelerin hedefleri ve bu hedefe ulaşmak için gereken politikaların analiz edildiği rapor yayınlandı.

Rapor, yaklaşık 150 ülkeye ilişkin bir analiz içeriyor. Geçen yıl Dubai’de düzenlenen COP28’de ülkelerin taahhüt ettiği küresel yenilenebilir enerji kapasitesini üç katına çıkarma hedefi, iddialı ancak başarılabilir olarak değerlendiriliyor.

Ülkelerin amaçları ve mevcut uygulama planları bu hedefle uyumlu olmamakla birlikte, hükümetlerin önümüzdeki aylarda Ulusal Katkı Beyanları (NDC) aracılığıyla bu hedefi gerçekleştirmek için güçlü planlar sunma fırsatları bulunuyor.

Mevcut NDC’ler kapsamındaki planlar, küresel yenilenebilir enerji kapasitesinin 2030’a kadar bin 300 GW’a çıkacağını gösteriyor. Bu, Dubai’de açıklanan taahhüt için gerekli kapasitenin yalnızca yüzde 12’sine karşılık geliyor. Ancak IEA’ya göre, hükümetlerin yerel planları 2030’a kadar 8 bin GW yenilenebilir enerji kurulu gücünün oluşturulabileceğini işaret ediyor. Böylece, ülkelerin yerel planlarını NDC kapsamında uygulamaya geçirmesi, küresel yenilenebilir enerji kapasitesini üç katına çıkarmak için gereken büyümenin yüzde 70’ine karşılık gelecek.

Küresel yenilenebilir enerji kapasitesini üç katına çıkarmak için, dünya genelindeki yenilenebilir enerji gücünün 11 bin GW ulaşması gerekiyor.

IEA Başkanı Faith Birol ise konuyla ilgili yaptığı değerlendirmede şu ifadelere yer verdi: “Bu hedef, küresel sıcaklık artışını 1,5 dereceyle sınırlandırma hedeflerini canlı tutmak için kritik adımlardan biri. Bu rapora gösteriyor ki küresel yenilenebilir enerji kapasitesini 3 katına çıkarma hedefi iddialı olmasına rağmen başarılabilir ancak hükümetlerin vaatlerini hızla eylem planlarına dönüştürmesi gerekli.”

ENERJİ FİNANSMANINDA TÜRKİYE PERSPEKTİFİ

Kurulu gücü 110 GW’ın üzerine çıkan Türkiye’de, özellikle 2050 Net Sıfır hedefi kapsamında yenilenebilir enerji projelerine olan ilgi giderek artıyor. Daralan küresel piyasa koşulları ve finansman zorluklarının yaşanmasıyla birlikte sektör temsilcileri de farklı finansman çözüm yollarının öne çıkması gerektiğini dile getiriyor. YEKDEM’in günün şartlarına göre yeniden düzenlenmesi gerektiğinin altını çizen sektör temsilcileri bununla birlikte, yurtdışından uzun vadeli proje kredileri için banka teminat mektuplarının maliyetini düşürme adına yasal düzenlemelerin hayata geçirilebileceğini ve yenilenebilir enerjiye yönelik bir yatırım ve kalkınma bankası kurulabileceğini belirtiyor.

KÜRESEL FOSİL YAKIT VE FOSİL YAKIT KAYNAKLI ENERJİ TÜKETİM VERİLERİ

Uluslararası Enerji Ajansı (IEA) ve Global Energy Monitor (GEM) verilerine göre, dünya geneli kömür santrali sayısı 2 bin 400 civarında. Asya ülkeleri, kömürden elde edilen elektriğin büyük bir kısmını üretirken Çin, tek başına dünya kömür üretim ve tüketiminin yarısını karşılıyor. Avrupa Birliği (AB) ve Birleşik Krallık ise kömür kapasitesini giderek azaltıyor. 2023 yılında Avrupa’da kömür kapasitesi yaklaşık olarak 0,6 GW azaldı. ABD, kömürden elektrik üretiminde önemli rol oynamasına rağmen 2023 yılında yaklaşık 9.7 GW’lık kapasite devreden çıkarıldı.

Küresel petrol üretimi, 2020 yılındaki pandeminin etkisiyle düşüş gösterdi fakat 2022 ve 2023 yıllarında toparlanma eğilimine girdi. Asya’da özellikle Çin ve Hindistan gibi ülkeler en büyük tüketici olarak öne çıkarken, ABD büyük üretici ve tüketici olarak önemli bir rol oynuyor.

BP, IEA, EIA ve Dünya Bankası verilerine göre, küresel doğal gaz üretimi 2020 yılında 3,9 tcm olurken bu rakam 2023’te yaklaşık 4,1 tcm’ye yükseldi. Aynı dönemde küresel doğal gaz tüketimi de artış gösterdi. 2020 yılında yaklaşık 3,8 tcm olan tüketim, 2023’te yaklaşık 4,0 tcm’ye ulaştı.

TEMİZ ENERJİYE 2 TRİLYON DOLARLIK KAYNAK

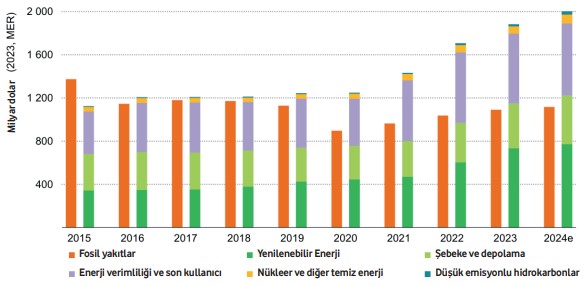

Uluslararası Enerji Ajansı’nın (IEA) yıllık olarak yayınladığı Dünya Enerji Yatırımları raporuna göre, bu yıl küresel enerji sektöründeki yatırımlar ilk kez 3 trilyon doları aşacak. Finansman maliyetlerindeki artışa rağmen bu yatırımların 2 trilyon doları temiz enerji teknolojilerine yapılacak. Bu teknolojiler arasında yenilenebilir enerji, elektrikli araçlar, nükleer enerji, şebekeler, bataryalar, düşük emisyonlu yakıtlar, enerji verimliliği çözümleri ve ısı pompaları yer alıyor. Kalan 1 trilyon doların biraz üzerindeki yatırım ise kömür, petrol ve gaz gibi fosil yakıtlara ayrılacak.

IEA Başkanı Fatih Birol, rapora ilişkin değerlendirmesinde, temiz enerji yatırımlarının zorlu ekonomik koşullara rağmen rekor kırmaya devam ettiğini belirtti. Birol, “Bugün dünyada fosil yakıtlara yapılan her bir dolar yatırıma karşılık, temiz enerjiye iki dolar yatırım yapılıyor. Temiz enerji harcamalarındaki artışın temelinde devam eden maliyet düşüşleri ve enerji güvenliği endişeleri yatıyor” ifadelerini kullandı.

Birol, büyük ekonomilerin yeni ve temiz enerji tedarik zincirlerinde avantaj elde etmek için güçlü sanayi politikasıyla rekabet ettiğini dile getirerek, yatırımların en çok ihtiyaç duyulan bölgelere ve özellikle uygun fiyatlı, sürdürülebilir ve güvenli enerjiye erişimin ciddi şekilde eksik olduğu gelişmekte olan ekonomilere ulaşmasını sağlamak için daha fazlasına ihtiyaç olduğunu kaydetti.

HESİAD Yönetim Kurulu Üyesi ve Rönesans Enerji Grup Başkanı Emre Hatem: ‘YEŞİL BANKA ENERJİ DÖNÜŞÜMÜNDE BİR KOORDİNASYON ÜSTLENEBİLİR’

Global elektrik piyasasına baktığımızda, her ne kadar son dönemde Paris İklim Anlaşması ile başlayıp net sıfır emisyon ile devam edilen hedeflerle yenilenebilir enerjinin önemine dikkat çekilmiş olsa da yenilenebilir enerjinin yükselişi aslında 20 sene öncesinden başlamaktadır. 2000 yılında, global elektrik üretim kapasitesi yaklaşık 3,7 TW iken bunun sadece %23’lük bölümü yenilenebilir enerji kaynaklarından sağlanmakta idi ve bu kapasitenin tamamına yakını da hidroelektrik kaynaklardan oluşmaktaydı. Günümüzde toplam elektrik üretim kapasitesi 2 katını aşarak 8,4 TW seviyesine yükselmişken yenilenebilir enerji kaynaklarının payı ise %46’ya yükselmiştir. Aynı süre zarfında, yenilenebilir enerji kaynaklarının artışı %355 olmuşken, fosil kaynakların artışı ise sadece %72 seviyelerinde kalmıştır. Yenilenebilir enerji kaynaklarının artışındaki aslan payını güneş alırken hemen arkasından rüzgâr gelmektedir. Geçtiğimiz 20 yıl içerisinde; 1,4 TW güneş kapasitesi devreye alınırken, 1,0 TW da rüzgâr (onshore ve offshore) kapasitesi devreye alınmıştır.

Uluslararası Enerji Ajansı’na göre; 2023 yılında küresel çapta enerji alanına yaklaşık 2,8 trilyon ABD doları yatırım yapıldığı tahmin edilmektedir. Bu tutarın 1,7 trilyon ABD dolarından fazlasının; aralarında yenilenebilir enerji, nükleer, dağıtım şebekeleri, düşük emisyonlu yakıtlar, verimlilik iyileştirmeleri ve elektrifikasyon gibi alanlarında olduğu; temiz enerji yatırımları için harcandığı hesaplanmaktadır. Geri kalan yaklaşık 1,1 trilyon ABD dolarının ise fosil kaynakların (%15’inin kömür, geri kalanının ise petrol ve doğalgaz kaynakları) yatırımı için harcandığı hesaplanmaktadır. Buna göre; fosil kaynaklar için harcanan her 1 ABD dolarına karşılık temiz enerji yatırımları için 1,7 ABD doları harcanmakta olduğunu görmekteyiz, bu oran sadece 5 yıl önce 1:1 idi.

Tabii ki, her ne kadar yenilenebilir kaynakların sistem içerisindeki paylarının artması sevindirici ve gelecek nesiller için yararlı da olsa, bir de madalyonun diğer yüzünde yer alan piyasa arz güvenliği de düşünülmek zorundadır. Yenilenebilir enerji kaynaklarının stabil üretime uygun olmaması ve üretimlerinde kesinti olması durumları nedeniyle; yenilenebilir kaynakların artışına ek olarak sistemin stabilitesini sağlayabilmek için baz yük olabilecek yani istendiği zamanda istenen düzeyde üretimi kesintisiz sağlayabilecek kaynakların da sisteme entegre edilmesi gerekmektedir. Bu kaynaklar, halihazırda mevcut teknolojileri nedeniyle hep fosil kaynaklar olarak öne çıkmıştır. Fosil kaynakların sistemin arz güvenliğini sağlayabilme yetenekleri, onların da yenilenebilir kaynakların artışı kadar olmasa bile artmasına neden olmaktadır. Bu nedenle, fosil yakıtların yatırımlarına da halen devam edilmektedir. Bu kaynakların daha çok yenilenebilir enerji endüstrisine kaydırılması açısından en önemli nokta yenilenebilir enerji kaynaklarının da fosil kaynaklar gibi devamlılığının sağlanması ile gerçekleşebilir. Bunu sağlayabilmek adına, özellikle son dönemde ülkemizde de oldukça gündeme gelen depolama sistemlerinin (Batarya depolama, hibrit GES’ler ve pompajlı hidroelektrik santraller) ve yeni teknolojilerin geliştirilmesi ve yaygınlaştırılması gerekmektedir. Bunları gerçekleştirdiğimizde; hem yenilenebilir enerji kaynaklarının tam kapasite kullanılması hem de bunların depolanması ile sistem güvenliğinin devamlılığı sağlanacaktır. Bu şekilde, finansman kuruluşları da fosil kaynaklardan çok yenilenebilir kaynakların finansmanına daha çok fon ayırabilecek duruma gelecektir

“TÜRK YATIRIMCILARIN YENİLENEBİLİR ENERJİYE YATIRIM YAPMA HEVESLERİ YÜKSEK”

Dünyada son 20 senede elektrik kapasitelerinde yaşanan gelişmeler, aslında Türkiye’de de benzer bir şekilde gelişmiştir. Ülkemiz adına asıl değişimlerin ise 2008 yılından itibaren başladığı söylenebilir. 2008 yılı sonunda neredeyse sıfır mertebesinde bulunan güneş ve rüzgâr kapasitelerimiz 2023 yılı sonunda, sırasıyla 10,3 GW ve 11,6 GW seviyesine yükselmiş ve toplam kapasitenin içindeki paylarının toplamı %21’e yükselmiştir. Tüm yenilenebilir enerji kaynaklarına ise son 15 yılda yaklaşık 75 milyar ABD doları yatırım yapılarak toplam kapasite 59,6 GW’a yükselmiş ve toplam kapasite içerisindeki oranı %56 olmuştur. Aynı dönemde, fosil yakıtlara ise yaklaşık 23,8 milyar ABD doları yatırım yapılmış olup toplam kapasitenin içerisindeki payları %60’tan %44’e gerilemiştir. Mevcut durum itibariyle, Türkiye’nin elektrik kapasitesinin yarısından fazlası yenilenebilir enerji kaynaklarından oluşmaktadır.

Bu durumun gerçekleşmesinde hem yatırımcıların hem kamunun hem de finansman kuruluşlarının özellikle de Türk bankalarının rolü büyüktür. Global de yaşanan gelişmelere paralel olarak, Türk yatırımcıların yenilenebilir enerjiye yatırım yapma hevesleri yüksek iken, kamu özellikle çıkarmış olduğu YEKDEM (Yenilenebilir Enerji Kaynaklarının Destekleme Mekanizması) ile hem yatırımcının hevesini mali açıdan desteklemiş hem de projelerin hayata geçirilmesinde önemli rol oynayacak olan finansmana erişimi kolaylaştırmıştır. Türk bankaları da bu noktada hem kaynakların doğru yönetilmesi hem de destekleyici politikaların varlığı ile finansman konusunda yatırımcılara önemli destek sağlamıştır. 2015 yılı sonunda; Türk bankalarının enerji projelerine verdikleri finansman tutarı 38 milyar ABD doları ve tüm proje finansman kredileri içerisindeki payı %52 iken 2023 yılı sonu itibariyle, enerji projelerine aktarılan finansman tutarı 19 milyar ABD doları ve toplam krediler içerisindeki payı %37 seviyelerine inmiştir. Aynı dönemde, altyapı projelerine aktarılan finansmanın toplam içerisindeki payı da %11’den %37 seviyelerine yükselmiştir. Bu durumun altında yatan en önemli sebep ise, kamunun desteği olarak öne çıkmaktadır. Geçmişte YEKDEM ile enerji yatırımcılarına önemli bir destek sağlayan kamu, bu mekanizmanın en önemli ayaklarından biri olan sabit döviz fiyat uygulamasını 2020 yılı sonunda değiştirmiştir. Bu da finansmana erişim noktasında yatırımcıların zorluk yaşamasına neden olmuştur. Aynı dönemde, hazine garantisi verilen altyapı projelerinin artması ile Türk bankaları da kaynak yönlendirmelerini daha çok bu yöne kaydırmışlardır. Son dönemde, Türk bankalarının genel olarak enerji sektörüne yeni finansman yaratma noktasında çekimser kaldığı ve mevcut proje finansman kredilerinin vade tarihlerinde kapatılması ile Türk bankalarındaki risk tutarının azalarak toplam içindeki payının düştüğünü görmekteyiz.

Diğer bir açıdan, yatırımcılar ise yeni yatırımların özellikle de Enerji Bakanlığı’nın yayınladığı Ulusal Enerji Planı’nda da belirtildiği üzere yenilenebilir enerji kaynaklarına yapılacak olan yatırımların öneminin büyük olduğunu bilmekte ve bu yatırımların kesintiye uğramaması için özellikle son dönemde yurtdışından finansman bulma açısından oldukça efor sarf etmektedir. Yurtdışı finansman kuruluşlarından özellikle de yatırımda kullanılacak olan ekipmanın üretildiği ülkenin ihracat destekleme kuruluşları tarafından verilen kredilerinin elde edilmesi, Türk bankalarından sağlanacak finansmana oranla daha uzun ve zahmetli bir süreç olarak gözükse de sonunda hem vadenin daha uzun olması hem de faiz oranlarının daha düşük olması nedeniyle birçok yatırımcının ilk tercihi olarak öne çıkmaktadır.

“FİNANSMANI ÜLKEYE ÇEKMEK İÇİN GEREKEN KOŞULLARI DEĞERLENDİRMEMİZ GEREK”

Yenilenebilir enerji yatırımlarının temeli diğer tüm sektörlerde de olduğu gibi finansman olarak öne çıkmaktadır. Ülkemiz finansman konusunda kendi kaynaklarına ihtiyaç duyduğu kadar dışarıdan da finansmana özellikle ihtiyaç duyan bir ülke durumunda bulunmaktadır. Dışarıdan finansmana ihtiyaç duyulan bu dönemde de tabi ki finansman kaynağını ülkemize çekmek için gereken koşulları değerlendirmeye almamız gerekir. CDS (Credit Default Swap) oranlarına baktığımızda özellikle son dönemde oluşturulan pozitif ortam ile, CDS oranlarının uzun yıllar ortalamasına yaklaşmasına rağmen finansmana erişim maliyetlerinin halen yüksek bir seviyede ilerlediği gözükmektedir. Türk bankalarının yakın zamanda bu düşüşten kaynaklanan etkiyi finansman maliyetlerine yansıtması ile tekrar yurt içinden sağlanan finansmanın yatırımlara itici güç yaratacağını beklemekteyiz.

Burada vurgulanması gereken en önemli konu, Ulusal Enerji Planı’nda da yer alan net sıfır emisyon hedefine ulaşmakta önümüzdeki 10 yıllık süreçte yenilenebilir enerji kaynaklarına yatırım yapılması gerekliliğidir. Bakanlığın yayınladığı plana göre önümüzdeki 10 yıl boyunca her yıl ortalama 1,7 GW rüzgâr ve 3,5 GW güneş santral yatırımı yapılması gerekmektedir. Bu yatırımlar haricinde, hem iletim ve dağıtım şebekelerinin güçlendirilmesi hem de batarya depolama ile pompajlı hidroelektrik tesislerinin kurulması adına her yıl yaklaşık 8-10 milyar ABD doları yatırıma ve 6-8 milyar ABD doları finansmana ihtiyaç duyulmaktadır.

Kamunun 2005-2021 yılları arasında YEKDEM 1.0 olarak anılan yapı ile gösterdiği güçlü destek, Türk yatırımcıların 75 milyar ABD dolarlık yatırımı gerçekleştirmesine yardımcı olmuştur. Sonrasında ortaya konan YEKDEM 2.0 yapısı finansman olanaklarının azalmasına ve yatırımların durma noktasına gelmesine neden olmuştur. Bununla birlikte, kamu değişen yapıdaki açıkları fark ederek YEKDEM 3.0 mekanizmasını ortaya koymuş ve bu şekilde yatırımcıların tekrar hem yurt içi hem de yurt dışı finansmana erişiminin önünü açmıştır. Bu sayede yatırımlar tekrar hız kazanmaya başlamaktadır.

Kamunun desteğine rağmen, özellikle finansmana erişimin hem yurt dışında hem de yurt içinde geçmiş dönemlere nazaran daha zor olması göz önünde bulundurulduğunda, ülkemizin net sıfır emisyon hedeflerine ulaşmasında zorluklar yaşanabilir. Bunu bertaraf edebilmek için yatırımcılar Yeşil Tahvil ve Yeşil Kredi gibi yeni finansman enstrümanlarına erişim için çaba sarf etmektedir. Yeşil tahvil ve yeşil kredi gibi enstrümanlar özellikle son dönemde sürdürülebilirlik temasının da oldukça gündemde olması nedeniyle öne çıkmıştır. Bu enstrümanların kullanımı öncesi tamamlanması gereken koşullarının (derecelendirme, sertifikasyon, raporlama ve doğrulama gibi) zorlayıcı ve zaman alıcı olması haricinde süreçlerin yarattığı maliyet etkisi de göz önüne alındığında standart kredi kullanımına nazaran avantaj yaratmadığı düşüncesi var olsa da orta – uzun vadede yatırımcılara daha iyi koşullar oluşturmaları beklenmektedir. Diğer taraftan; daha büyük ölçekli düşünüldüğünde ise Türkiye’nin kendine koyduğu net sıfır emisyon hedeflerine ulaşabilmek için bir Yeşil Banka’nın kurulması çok daha uygun olacaktır. Geçmişte hem Türkiye’de hem de Dünyada örneklerini gördüğümüz üzere sadece bir konuya odaklanmış bir bankanın kurulması, yatırımcıların finansmana ulaşma konusundaki zorlukları daha çabuk aşmasına yardımcı olacaktır.

Ülkemizde henüz ortaya yeni atılan bir konu olan Yeşil Banka’nın Amerika’da bir örneği bulunmaktadır. New York Green Bank adlı banka, New York eyaletinin desteklediği ve fonladığı, New York eyaletinde yapılacak olan yeşil yatırım projelerinin fonlanması veya fon eksikliği olan projelere finansman sağlanması adına oluşturulan bir finansman kuruluşudur. Amerika’daki örneğinde kamunun desteklediği ve yapıyı oluşturduğu durumu, Türkiye’de kamu ve özel sektör iş birliği ile oluşturacak şekilde hayata geçirmemiz mümkün olabilir. Kamu bankalarının ve katılımın isteğe bağlı olacağı şekilde özel bankaların oluşturacağı ve tamamen ayrı tüzel kişiliğe ve profesyonel yönetime sahip olacak şekilde dizayn edilebilecek olan bu banka; sadece yenilenebilir enerji projeleri, elektrifikasyon ve sürdürülebilir enerji dönüşümü projeleri ile emisyon azaltıcı yatırımların fonlanması için finansman sağlayabilir. Temel olarak bakıldığında ise, bu bankanın asli fonksiyonu yeşil enerji dönüşümünde koordinasyon rolü üstlenmesinin yanı sıra, günümüzde net sıfır emisyon hedefleri doğrultusunda sorun yaşaması muhtemel sektörlerde yer alan şirketlere de enerji dönüşümü için danışmanlık ve eğitim desteği vermek olacaktır.

Bu yapı kapsamında, 8-10 adet banka veya kamu kurumu tarafından ortak şekilde, oluşturulabilecek bir bankanın, yaklaşık 1 milyar ABD doları sermaye ile kurulması durumunda; Dünya Bankası, EBRD, IFC gibi kuruluşların yanı sıra gelişmiş ülkelerden getirilebilecek ek kaynaklarla ilk etapta 8-10 milyar ABD doları tutarında bir aktif büyüklüğe ulaşması sağlanabilir. Sonrasında, banka elde edeceği karları da bünyesinde tutarak büyümesini sürdürülebilir hale getirebilecektir. Bu şekilde profesyonel yürütülen bir yapının Türkiye’deki tüm paydaşlara açılması da borsada arz edilmesi ile gerçekleşebilir ve yaratılacak olan sinerjiden tüm paydaşların faydalanması sağlanabilir.

Bu aşamada; enerji sektöründeki tüm piyasa oyuncularının bu yapının faydalarını benimsemesi ve talepte bulunması, kamunun ise bakanlıklar seviyesinde iletişim sağlayarak yatırımcıların Ulusal Enerji Planı’na uygun hareket edebilmesi için gerekli fona ulaşmasında Yeşil Banka önerisinin önemini kabul etmesi ve yönetmelik ve yasalar ile bu şekilde oluşturulacak olan bir bankayı desteklemesi çok önemlidir. Kanuni altyapısı oluşturulduktan sonra ise, özellikle kamu bankalarının uzun yıllardır enerji finansmanına verdikleri destekleri tek bir noktada birleştirmeleri, özel bankaların da bu yapıya hem teknik altyapıları hem yetişmiş personeli hem de uzman görüşleri ile katılmaları ülkemizin net sıfır emisyon hedeflerine ulaşmasında önemli bir rol oynayacaktır.

SON HABERLER

Cumhurbaşkanı Erdoğan, COP29 Dünya Liderleri İklim Zirvesi’nde konuştu12 Kasım 202416:07 Adana’daki iki maden sahası için ihale düzenlenecek12 Kasım 202409:14 Enerji ve Tabii Kaynaklar Bakanlığı, Çanakkale’de 100 bin fidanlık “enerji ormanı” oluşturuyor20 Nisan 202517:37 Türkiye Avrupa’ya “yeşil hidrojen” ihraç edebilir konuma yakın19 Nisan 202518:29 ASPİLSAN Enerji, ürettiği pil ve bataryalarla savunma sanayisinin karbon ayak izini düşürüyor19 Nisan 202512:36 Rekabet Kurulu, Stellantis’in, Tofaş tarafından devralma işlemini onayladı19 Nisan 202512:34 ABD yönetimi, madencilik projelerinde izin süreçlerini hızlandırıyor19 Nisan 202512:33

Diğer Haberler